환율·국고3년-기준금리차, 미·이란 전쟁 후 양(+)의 상관관계 약화

“기준금리 인상 전까진 100bp 하회 어려워”

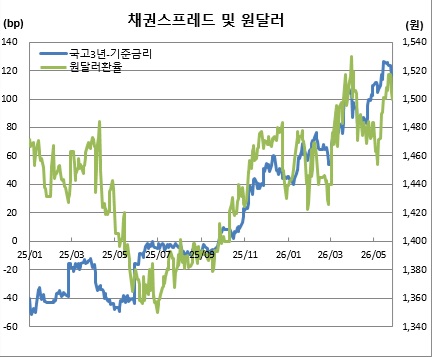

미국·이란 종전 기대감에 고공행진 중이던 원·달러 환율이 진정 기미를 보이는 반면, 한국은행 기준금리를 크게 웃돌던 국고채 금리는 좀처럼 떨어질 조짐이 없어 보인다. 이같은 분위기는 최근 확대재정과 수급, 경기 기대감 등 복합 변수가 채권시장에 동시에 작용하고 있기 때문이라는 분석이다.

27일 오후 2시25분 현재 서울외환시장과 장내채권시장에 따르면 원·달러 환율은 전일대비(오후 3시30분 종가기준) 5.25원(0.35%) 떨어진 1499.05원을 기록 중이다(원화 강세). 장중에는 1497.9원까지 떨어졌다. 이는 21일(장중 1498.5원) 이후 1500원을 밑돈 것이다.

본지 분석 결과 지난해 1월부터 이달 26일까지 원·달러 환율과 장단기금리차간 상관관계 계수는 플러스(+)0.60으로 나타났다. 즉, 원화약세가 심화(원·달러환율 상승)할수록 장단기금리차도 더 크게 확대되는 경향을 보인 셈이다.

상관관계란 ±1 사이 값을 가지며 양(+)의 값을 갖는다는 것은 두 변수가 같은 방향으로 움직였다는 의미이며, 부(-)의 값을 갖는다는 것은 반대 방향으로 움직였다는 뜻이다. 또, 절대값 1에 가까울수록 사실상 같은 폭으로 움직였다는 의미다.

다만, 미국·이란 전쟁 발발 이후인 올 3월부터 26일까지 기간을 좁혀보면 상관계수는 +0.48로 낮아진다. 여전히 양(+)의 상관관계를 유지했지만, 환율과 장단기금리차간 연결고리가 이전보다 약해지 것이다.

이와 관련해 전문가들은 국제유가 급등과 미국 장기금리 상승, 재정확대 우려, 국채 공급 부담, 세계국채지수(WGBI) 편입 후 수급 변화 등이 동시에 영향을 미친 결과로 풀이했다.

조용구 신영증권 연구원은 “연초 이창용 전 한은 총재가 금리인상 가능성까지 열어두는 발언을 하면서 시장의 인하기대가 상당 부분 소멸됐고, 그 과정에서 장단기금리차 확대 흐름이 나타났다”고 설명했다. 이어 “최근에는 금리가 경기와 수급, 주식시장 흐름 등 여러 재료가 섞여 움직이면서 환율과의 연동성이 다소 떨어진 모습”이라고 덧붙였다.

이에 따라 향후 미국·이란 종전 기대감에 원·달러 환율이 하락하더라도 장단기금리차는 과거처럼 빠르게 축소되긴 어려울 것으로 내다봤다. 한은이 실제 기준금리를 인상하기 전까지 100bp를 밑돌 가능성도 낮다고 예상했다.

조 연구원은 “2005년 이후 금리인상기 평균 장단기금리차는 50bp대 중반 수준이었고, 인상 초입엔 80bp를 넘었었다. 이번에는 인상 사이클 초입부터 이미 100bp를 넘고 있다”며 “실제 금리인상 전까지는 100bp를 웃도는 흐름이 이어질 가능성이 크다”고 내다봤다.

김찬희 신한투자증권 연구원도 “하반기 중 일시적 되돌림은 가능하겠지만 추세적으로 100bp 이하로 축소되긴 쉽지 않을 것”이라며 “단기구간 금리를 압박하는 핵심 변수는 결국 금리인상 경계감”이라고 진단했다.

![지속가능경영 ‘공시 시대’…전문가들 “투자·경영 판단과 연결해야” [2026 GSSF]](https://img.etoday.co.kr/crop/140/88/2338588.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338825.jpg)

!["2026년에도 팅커벨 출몰"…동양하루살이 도대체 언제부터? [해시태그]](https://img.etoday.co.kr/crop/140/88/2338800.jpg)

![[단독] 태광그룹, 티알엔-티캐스트 합병 추진…‘커머스·콘텐츠’ 시너지로 덩치 키운다](https://img.etoday.co.kr/crop/140/88/2338654.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/140/88/2335935.jpg)

![[급등락주 짚어보기] 삼성SDS·디앤디파마텍 상한가⋯AI 인프라·바이오株 강세](https://img.etoday.co.kr/crop/85/60/2338915.jpg)

![[채권마감] 매파 금통위 경계…베어플랫, 전날 강세 대부분 반납](https://img.etoday.co.kr/crop/85/60/2333506.jpg)

![[오늘의 주요공시] 삼성중공업ㆍ파미셀ㆍ에임드바이오 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/85/60/2335935.jpg)

![[환율마감] 원·달러 장중 1500원 하회..종전 기대+코스피 랠리](https://img.etoday.co.kr/crop/85/60/2338424.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)