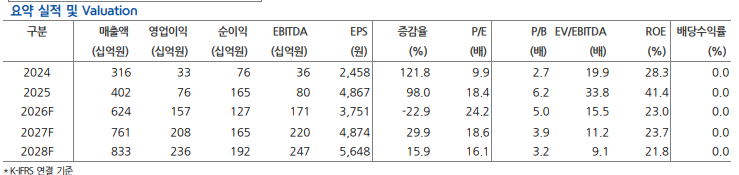

현대차증권은 HD현대마린엔진에 대해 수주 믹스 개선 지속과 그룹사향 직계약 물량 본격화 반영이 기대된다며 투자의견은 '매수'로 유지하고 목표주가는 11만7000원으로 상향했다고 12일 밝혔다.

백주호 현대차증권 연구원은 "HD현대마린엔진의 1분기 매출액은 1335억원, 영업이익은 326억원"이라며 "컨센서스를 각 6.3% 11.9% 상회했다"고 말했다.

백주호 연구원은 "환율 효과 및 수주 믹스 개선이 지속됐다"며 "전분기 대손충당금 환입 효과 18억 수준임을 감안 시 전분기 영업이익률 대비 개선됐다"고 설명했다.

백 연구원은 "선박 엔진의 경우, 작년 4분기 대비 인도대수는 증가한 가운데, 수주 믹스 역시 개선됐다"며 "2H26부터 그룹사향 직계약 물량 매출 본격 반영에 따른 매출액 및 영업이익 성장 기대된다"고 분석했다.

그는 "엔진부품 경우 터보차저 전분기의 높은 기저효과에도 유사한 매출액을 기록했다"며 "AM사업부문의 경우 전분기 대비 10% 증가, 크랭크샤프트는 내부 물량 증가 컸던 탓에 매출 감소. HD현대마린솔루션과의 네트워크 효과로 장기 성장 기대한다"고 평가했다.

특히 "두산에너빌리티와 협업중인 가스터빈 블레이드 관련 사업 확장 위해선 정밀 주조 라인 증설이 필요하다"며 "초도품(75개) 납품이 일부 지연돼 상반기 중 납품 완료 예정"이라고 말했다.

이어 "초도품 납품이후 본격적 증설이 이루어질 것으로 예상한다"며 "선박엔진은 ‘25년 생산량 중 20%가량 차지했던 OEM 물량 고려시 가동률 룸 남아있어 이론상 가동률 120%까지 대응 가능하다"고 덧붙였다.

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![[베스트&워스트] 코스피, 글로벌 IT 수요 회복에 LG이노텍 68% 폭등·리츠는 급락](https://img.etoday.co.kr/crop/85/60/2339992.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)