시장 리스크 이미 반영…금리 상·하방 모두 제한

변동형 주택담보대출 금리의 기준이 되는 코픽스(COFIX)가 소폭 하락하며 숨 고르기에 들어갔다. 다만 하락 폭이 제한적인 데다 시장금리 변동성이 여전히 큰 상황이어서 대출 금리 하락 기대를 키우기에는 부족하다는 평가가 나온다. 금리 방향성이 뚜렷하지 않은 흐름 속에서 실수요자의 부담은 당분간 이어질 전망이다.

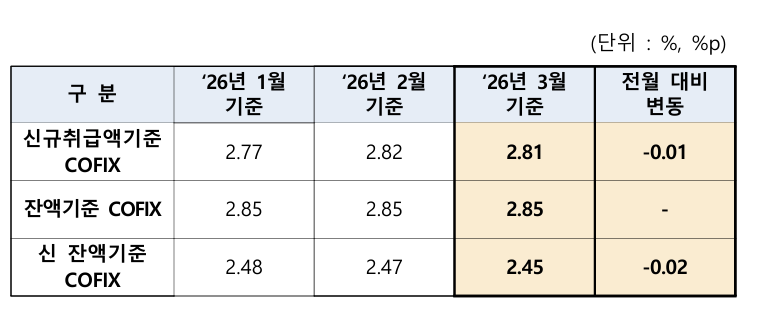

15일 은행연합회에 따르면 올해 3월 신규 취급액 기준 코픽스는 2.81%로 집계됐다. 전월(2.82%)보다 0.01%포인트(p) 하락했다. 전월 상승 이후 다시 소폭 내리며 사실상 보합권 흐름을 이어가는 모습이다.

잔액 기준 코픽스는 2.85%로 전월과 같았다. 신잔액 기준 코픽스는 2.45%로 전월(2.47%) 대비 0.02%p 하락했다. 잔액 기준은 과거 조달 금리가 반영되는 구조여서 신규 취급액 기준보다 시장금리 변동이 늦게 반영되는 특징이 있다.

코픽스는 은행연합회가 NH농협은행, 신한은행, 우리은행, SC제일은행, 하나은행, IBK기업은행, KB국민은행, 한국씨티은행 등 8개 은행의 자금 조달 금리를 가중평균해 산출하는 지표다. 정기예금과 정기적금, 양도성예금증서(CD), 환매조건부채권(RP) 매도, 금융채 등이 반영된다.

코픽스 하락에 따라 시중은행의 변동형 주택담보대출 금리도 일부 조정될 전망이다. 통상 코픽스 변동은 다음 영업일부터 신규 변동형 주담대 금리에 반영된다.

다만 금융권에서는 이번 하락을 추세 전환으로 보기는 어렵다는 시각이 우세하다. 현재 금리가 시장 리스크를 상당 부분 반영한 수준에 도달하면서 상단에 근접해 있는 만큼 추가 상승 여력은 제한적이지만, 뚜렷한 하락 흐름을 만들기도 어려운 상황이라는 분석이다.

여기에 강력한 가계대출 총량 관리로 인해 은행 간 금리 인하 경쟁이 제한될 가능성도 제기된다. 이에 따라 금리 하락에도 불구하고 실수요자의 체감 부담은 크게 줄지 않을 것으로 보인다.

한 은행권 관계자는 “시장 리스크가 이미 금리에 상당 부분 반영되면서 사실상 상단에 근접한 상태”라며 “은행들도 조달 금리를 추가로 올릴 유인이 크지 않아 코픽스가 보합권 흐름을 보이고 있다”고 말했다. 이어 “대출 금리 역시 당분간 박스권에서 움직일 가능성이 커 실수요자 입장에서는 체감 부담이 쉽게 낮아지지 않을 것”이라고 덧붙였다.

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[종합] 내년 최저임금 시급 1만700원⋯올해보다 3.7% 인상](https://img.etoday.co.kr/crop/140/88/2359546.jpg)

![오라클 주가, 한 달여 만에 반 토막...AI 투자 확장 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359570.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[넥스블록][코인시황] 지캐시 13.83% 상승, 오디에라 4.47% 하락](https://img.etoday.co.kr/crop/85/60/2359695.jpg)

![[넥스블록][데일리 크립토 무버스] 비트코인 6만4000달러대 4.33% 상승…지캐시 13.84% 상승](https://img.etoday.co.kr/crop/85/60/2359693.jpg)

![건전성·수익성 동시에 노린다…인뱅·지방은행의 계산법 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/85/60/2359502.jpg)

![공동대출 넘어 기업금융으로⋯협업 영역 확대 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/85/60/2359350.jpg)

![지역에 갇힌 지방은행⋯인뱅과 손잡고 전국구 노린다 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/85/60/2359270.jpg)

![정부, 하반기 디지털자산기본법 입법 추진…현물 ETF 제도화 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2359303.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)