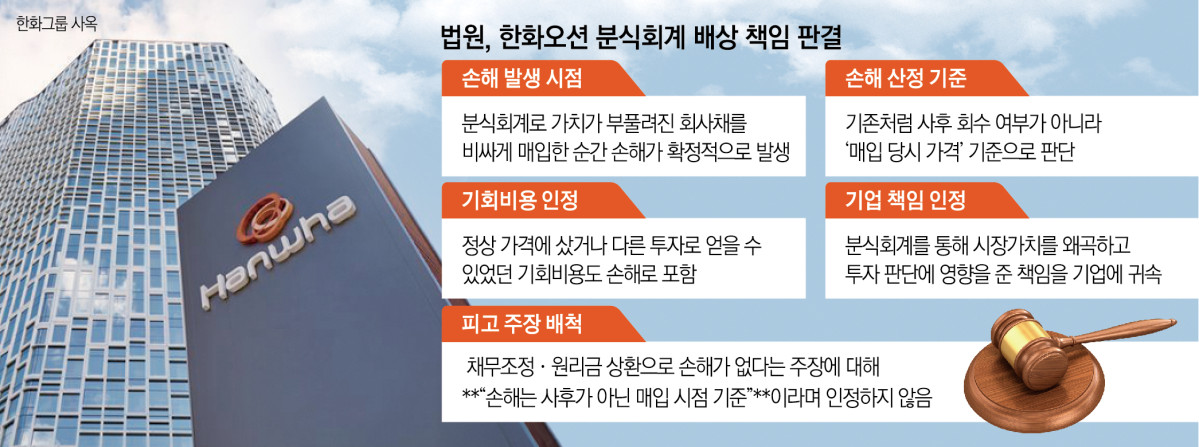

법원, '사후에 회수했느냐'보다 '사전에 가치 왜곡했느냐' 중점 판단

특히 이번 판결은 ‘투자자가 사후에 손해를 얼마나 회수했느냐’를 중심으로 보던 기존 판례와 달리 ‘기업이 사전에 시장가치를 왜곡했느냐’를 중점에 두고 손해를 산정했다는 점에서 의미가 있다는 분석이다.

13일 법조계에 따르면 최근 서울고법은 한화오션 회사채를 구매한 교직원연금공단(사학연금), 교보증권, 유안타증권, 중소기업중앙회 등 다수의 기관투자자의 손을 들어줬다.

분식회계가 없었다면 투자자가 더 저렴한 값에 회사채를 구매할 수 있었다고 전제하면서 사실상 기관투자자의 ‘기회비용’을 인정해준 것이다.

재판부는 “한화오션 측은 사학연금 등 기관투자자가 채무조정 결의를 통해 출자전환 및 원리금 상환을 받아 아무런 손해를 입지 않았다고 주장하지만, 이때 손해액은 ‘회사채 매입 시’를 기준으로 산정해야 한다”고 봤다. 재판부는 “분식회계로 회사채를 비싸게 사는 순간 확정적으로 손해가 발생한다”고 판단했다.

또 재판부는 “회사채는 만기에 원리금을 상환받는 것 외에도 만기 이전에 시중에서 처분해 수익을 실현하는 방법도 있다”는 특성을 설명하면서 “(원고 기관투자자들이) 시장의 컨센서스에 따라 형성된 가격으로 곧바로 회사채를 처분했을 경우 비싸게 취득한 가격과 정상취득가격의 차액이 곧바로 손해가 된다”는 점을 지적했다.

이어 "설령 분식회계 사실이 시장에 공표된 뒤 한화오션의 재무적 상환능력이 대폭 개선돼 우연히 사채원리금이 모두 상환되는 결과에 이르게 됐다고 하더라도, 이는 손해발생의 원인인 분식회계와 상당인과관계가 있는 것으로 보기 어렵고 회사채를 비싼 가격에 취득함으로써 발생한 손해에 대응하는 것으로 볼 수도 없다"고 했다. 회사채 손해가 변제됐다고 하더라도 손해를 발생시킨 원인이 희석될 수 없다는 것이다.

이번 사건에서 기관투자자 17곳을 대리한 김광중 법무법인 클라스한결 변호사는 “2025년 대법원이 동일 쟁점 사건에서 이미 판단을 내렸지만 법리적으로 의미가 있음에도 그간 제대로 주목받지 못했다”면서 “이번 선고는 경제적인 손해가 다 변제됐다고 하더라도 ‘불법 행위로 인해 회사채를 비싸게 산 손해’는 여전히 유지된다고 본 것”이라고 의미를 짚었다.

이어 “최종적으로 변제만 되면 손해가 없다는 논리라면 분식회계 등 불법 행위 그 자체에 대한 책임은 사라지게 되는 것”이라면서 “이런 지점을 법원에서 인정해준 것”이라고 설명했다.

김 변호사는 한화오션이 회사채 및 기업어음(CP)과 관련해 동일 쟁점으로 피소된 사건에서 물어주게 된 최종 배상금액을 지연이자 포함 2000억원 규모로 보고 있다. 이와 별개로 진행된 주식 배상 사건 규모는 1300억원대로 추산한다.

다만 해당 사건들에서 한화오션의 분식회계를 묵인하고 거짓 감사보고서를 '적정의견'으로 제시한 안진회계법인이 공동 피고로 올라있는 만큼, 책임비율 제한에 따라 안진회계법인이 약 30%의 배상금액 중 일부를 함께 부담해야 하는 상황이다.

한화오션은 1심 패소 판결 이후 당시까지의 지연이자를 포함한 배상금액을 법원에 변제 공탁한 상황이다. 이번 2심 패소 이후 대법원 상고를 포기하면서 일부 기관투자자들이 공탁금을 수령해 가는 등 사건은 사실상 배상금 변제 등 종료 수순에 접어들었다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)