(출처=NH투자증권)

NH투자증권은 27일 금호석유화학에 대해 원재료 가격 급등에도 불구하고 실적 개선 흐름은 이어질 것으로 전망하고 단기 비용 부담은 불가피하지만, 하반기에는 수익성 회복이 가능하다며 투자의견 ‘매수’를 유지하고 목표주가는 18만원으로 하향했다.

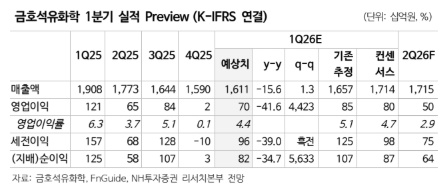

류승원 NH투자증권 연구원은 "단기적으로는 실적 변동성이 확대될 전망"이라며 "3월 가동률은 약 75%로 기존 대비 10%포인트 하락했으며, 고가 원재료 투입 영향이 2분기 실적에 반영될 것으로 예상한다"라고 전했다.

이어 "하반기에는 반등 여지가 크다"라며 "가격 변동성이 완화될 경우 제품 가격 전가가 가능하고, 합성고무 및 NB라텍스 수급 개선과 고부가 제품 비중 확대가 이어지면서 수익성이 회복될 것으로 전망한다"라고 밝혔다.

류 연구원은 "실제로 2026년 영업이익은 전년 대비 24.4% 증가한 3380억원으로 추정하고, 영업이익률은 4.8%로 개선될 것으로 예상한다"라며 "다만 원재료인 부타디엔 가격 상승으로 주요 제품 스프레드가 축소된 점을 반영해 올해 상각전 영업이익(EBITDA) 전망치를 기존 대비 14.2% 낮췄다"라고 의견을 제시했다.

NH투자증권에 따르면 금호석유화학은 NB라텍스 글로벌 1위 사업자로, 장갑 수요 회복과 증설에 따른 수요 증가가 중장기 성장 동력으로 꼽힌다. 말레이시아, 태국 등 전 세계 메이저 장갑 업체들의 생산량 확대에 따른 NB라텍스 수요 개선이 기대되며, 나프타분해설비(NCC) 업체들과 달리 견조한 수익성과 재무구조 보유 중이다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)