미래에셋증권은 최근 발생한 SK하이닉스의 주가 급락을 전형적인 '패닉 셀' 국면으로 평가했다. 그러면서 SK하이닉스에 대한 '매수' 의견과 목표주가 154만원을 유지한다고 5일 밝혔다.

김영건 미래에셋증권 연구원은 미국의 이란 공습 이후 SK하이닉스 주가가 단 3거래일 만에 누적 20% 하락한 점을 지적했다. 이는 같은 기간 코스피(-18.4%)과 필라델피아 반도체 지수(-4.1%)에 비해 과도한 수준이라는 분석이다.

그러면서 "비록 불확실성이 있는 국면이지만 현재 주가 수준에서는 매수로 대응함이 유효하다"고 평가했다. 그 근거로는 △밸류에이션이 급격히 낮아졌다는 점 △메모리 가격이 여전히 안정적이라는 점 △그리고 지금의 수급 상황이 장기화할 가능성이 크다는 점 등을 제시했다.

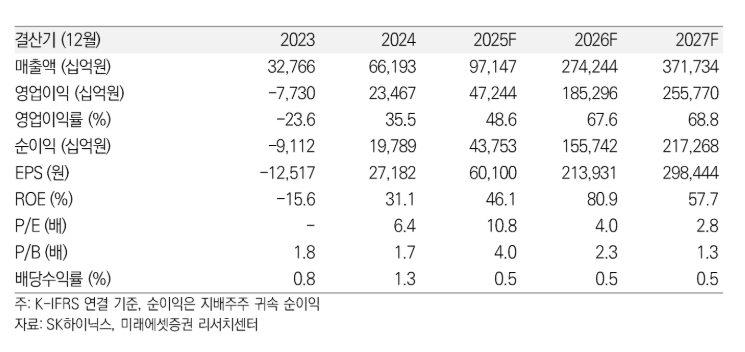

실적 전망 또한 기존 수준을 유지했다. SK하이닉스의 2026년 1분기 영업이익은 전년 동기 대비 58.1% 증가한 30조4000억 원, 2026년 연간 영업이익은 전년 대비 292% 급증한 185조원으로 내다봤다.

김 연구원은 "(SK하이닉스의) 실적 전망은 유지되었기에 온전히 밸류에이션만 하락했다"고 진단했다. 이번 주가 급락으로 인해 SK하이닉스의 12개월 선행 주가순자산비율(PBR)은 1.96배, 주가수익비율(PER)은 3.7배까지 낮아진 상태다.

김 연구원은 "주가 하락이 무색하게도 메모리 가격은 매우 안정적이다"라며 공습 이후 3거래일간 16GB 기준 DDR5와 DDR4의 D램 현물 가격 하락 폭이 각각 0.8%와 3.4% 하락에 그쳤다고 설명했다.

그러면서 "가격 민감도가 높지 않은 고부가 세트 위주로 시장이 재편됨에 따라 전쟁 발발에 의한 인플레이션이 동반되더라도 급격한 수요 감소는 제한적일 것"이라고 전망했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)