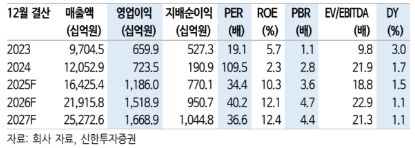

28일 신한투자증권은 고려아연에 대해 조정 시 매수 관점이 유효하다고 판단했다. 단순한 경기 방어주가 아닌 에너지 전환 시대의 구조적 성장주로 재정의되어야 한다는 평가에서다. 103개 분기 연속 흑자의 사업 안정성은 불확실성이 커지는 시대에 핵심 자산으로서의 매력을 더해준다는 분석이다. 목표주가는 170만 원으로 상향하고, 투자의견 'Trading BUY'를 유지했다. 전 거래일 종가는 183만1000원이다.

박광래 신한투자증권 연구원은 "4분기 영업이익은 3826억 원으로 시장 기대치를 상회할 것으로 예상한다"며 "4분기 중 있었던 주요 금속 가격 상승이 호실적을 견인할 전망"이라고 말했다.

이어 "주요 연결 자회사 SMC는 영업이익 112억 원을 기대한다"며 "고려아연은 연간 약 2000톤의 은을 판매하는 가운데 은 사업 부문 영업이익률은 공개되지 않았으나 전사 수익성을 크게 상회하는 수준의 수익성을 시현 중일 것으로 추정한다"고 분석했다.

그러면서 그는 "은 가격 상승 시 이익 레버리지가 극대화된다"며 "2026년 온스당 은 가격을 약 90달러로 가정 시 7조 원의 은 매출 달성이 가능하다. 은 매출 비중은 2025년 아연(은 32.3%, 아연 26.0%)을 제치고 2026년에 47%까지 확대를 예상하고, 여기에 금 가격 상승 효과(2026년 온스당 4890달러 가정)까지 더할 경우 전사 실적은 매출액 21조9000억 원, 영업이익 1조5000억 원으로 레벨업될 것"이라고 전망했다.

박 연구원은 또 "목표주가는 주요 금속 가격 전망치 상향 조정에 따른 이익 예상치 변경, 미국 제련소(Crucible 프로젝트) 이익 반영(2030년 이후)을 고려해 170만 원(+78.9%)으로 조정한다"며 "목표주가는 약 37배의 목표 주가수익비율(PER)을 적용한 수준"이라고 설명했다.

아울러 "주요 핵심 광물 관련 업체들과 비슷하거나 소폭 낮은 목표 밸류에이션"이라며 "2026년 아연 벤치마크 제련수수료(TC)도 최근 현물 TC 추이를 볼 때 전년 대비 상승한 수준으로 협상될 가능성이 높다"고 짚었다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![코스피 하락·코스닥 상승, 환율은 1550원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2353653.jpg)