대형사 1% 미만⋯무궁화캐피탈 회생 절차

연체율 양극화 심화⋯ 공동 대응 제자리

캐피털업계의 연체율이 소형사를 중심으로 급등했다. 업계 전반의 건전성을 흔드는 뇌관이 될 수 있다는 우려가 나온다. 부동산 프로젝트파이낸싱(PF) 부실 여파와 경기 둔화로 업황이 악화된 점은 저축은행 등 다른 여전업권과 비슷하지만 캐피털사의 연체채권 정리 속도가 유독 더딘 만큼 금융감독당국의 적극적인 관리가 필요하다는 지적도 나온다.

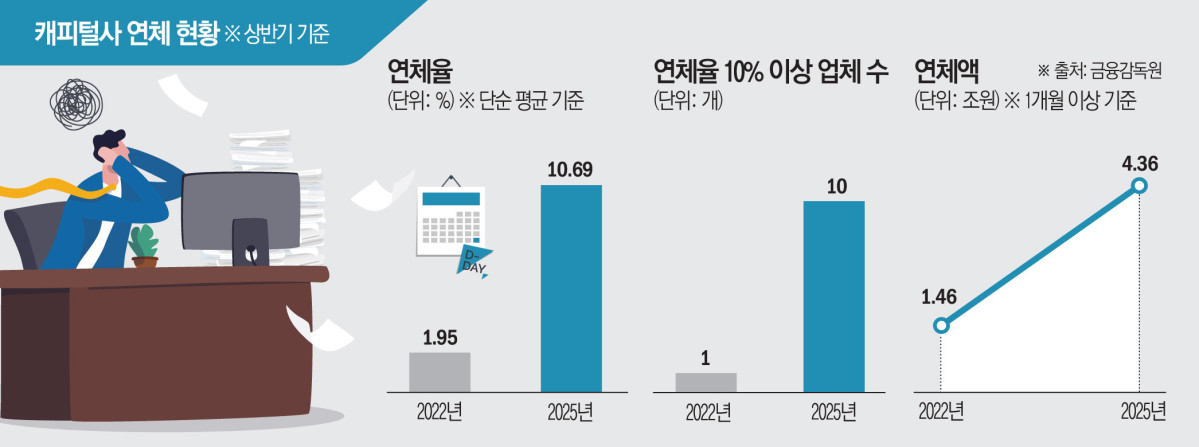

11일 금융감독원에 따르면 올해 상반기 기준 리스·할부금융사 등 51개 캐피털사 중 10곳의 연체율이 10%를 넘어섰다. 2022년 두 자릿수 연체율을 기록했던 업체가 1곳에 불과했던 점을 고려하면 3년 새 부실이 눈덩이처럼 커진 셈이다.

일부 캐피털사는 이미 회생 단계로 넘어갈 정도로 건전성이 급격히 악화됐다. 메이슨캐피탈은 올해 처음 전체 채권이 모두 연체 상태(연체율 100%)로 분류됐다. 무궁화캐피탈도 연체율이 95.71%까지 치솟으면서 회생절차에 들어갔다.

소형 캐피털사 중심으로 커진 부실은 업계 전체에 악영향을 미치고 있다. 올해 상반기 캐피털사 연체율(단순 평균)은 10.69%로 지난해 같은 기간(6.93%)보다 3.76%포인트 증가했다. 2022년 상반기(1.95%)보다 5배 이상 상승했다.

대형사 중심으로는 현대커머셜이 연체율 1% 미만으로 집계되는 등 건전성이 비교적 견조하다. 업계에서는 자동차·설비 등 전통적 할부금융 시장이 포화되자 소형사들이 부동산 PF 등 고위험 영역으로 이동한 것이 연체율 급등의 주요 원인이라고 보고 있다.

문제는 연체채권 소각·정리 속도도 느리다는 점이다. 지난해 말 여신전문금융업권이 2000억 원 규모로 'PF 정상화 지원 2호 펀드'를 추진한 이후 캐피털사의 공동 펀드 조성이나 대규모 공동 매각 움직임은 아직 없는 상태다. PF 부실로 연체율이 치솟았던 저축은행업권이 공동 매각을 꾸준히 진행했던 것과는 대조적이다. 저축은행 업권은 최근 6차 PF 정상화펀드를 조성해 올해에만 2조4000억 원이 넘는 부실채권을 정리할 전망이다.

업계 관계자는 "저축은행은 여러 곳이 동일 PF 사업장에 참여해 공동 펀드의 효과가 크지만 캐피털사는 한 사업장에 여러 회사가 얽힌 구조가 아니다 보니 공동 매각의 실익이 크지 않다"며 "이 때문에 지난해 이후 업권 차원의 공동 펀드 조성이 진전되지 않은 측면이 있다"고 설명했다.

정부가 새롭게 구성한 새도약기금(배드뱅크)이 부실채권 매입에 나서고 있지만 매입 물량의 상당 부분이 대부업권에 집중되면서 캐피털사 부실채권 정리에는 실질적 효과를 발휘하기 어려울 것이라는 지적이 나온다. 배드뱅크가 매입할 장기연체채권 규모는 대부업이 △2조326억 원으로 가장 많고 △카드사(1조6842억 원) △은행(1조864억 원) △보험(7648억 원) △상호금융(5400억 원) △저축은행(4654억 원) △캐피탈(2764억 원) 순이다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![돈 뿌린다고 살아날까…‘맞춤지원’ 다음은 맞춤진단 [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371136.jpg)

![불황에도 안 죽는 둔산·불당·상무⋯‘생존상권’엔 공식 있었다 [지방상권 생존지도]](https://img.etoday.co.kr/crop/85/60/2371193.jpg)

![인구 줄자 지갑도 닫혔다… 서울 매출의 36% [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371212.jpg)

![[넥스블록]싸이월드, 10월 부활 예고…그러나 핵심 사업안은 ‘추후 공개’](https://img.etoday.co.kr/crop/85/60/2371180.jpg)

![[넥스블록][인기 검색 코인 톱15] Bubblemaps 84% 급등…밈코인·중소형 알트에 매수세 집중](https://img.etoday.co.kr/crop/85/60/2371169.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 54만달러대… 바닥가 0.61달러](https://img.etoday.co.kr/crop/85/60/2371048.jpg)

![한투운용, 반도체·조방원 묶은 ETF 출격…“변동성 낮춰 장기투자” [종합]](https://img.etoday.co.kr/crop/85/60/2371008.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)