(출처=NH투자증권)

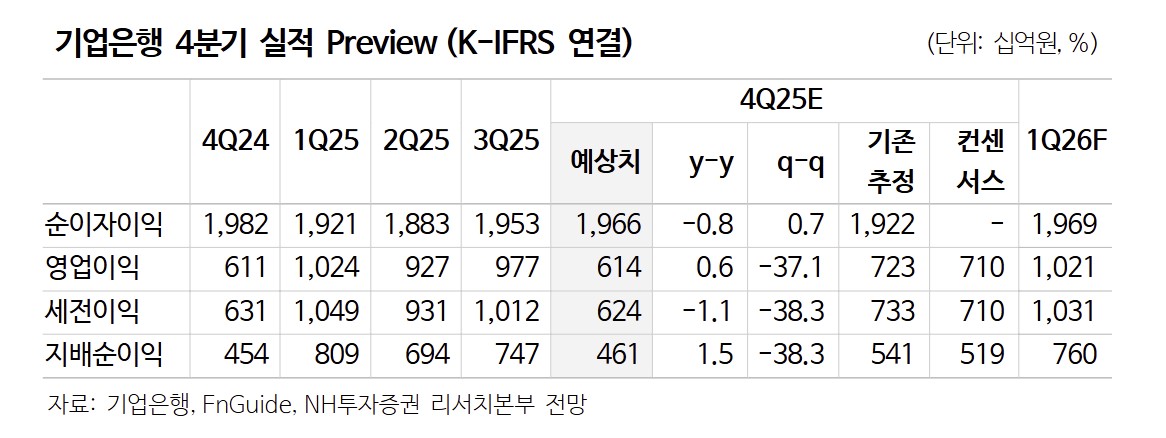

NH투자증권은 9일 기업은행에 대해 대표적인 고배당 은행주로서 안정적 투자 매력이 유지된다며 투자의견 ‘매수’를 제시하고 목표주가를 기존 2만4500원에서 2만6500원으로 상향했다.

정준섭 NH투자증권 연구원은 “기업은행은 자사주 소각이 아닌 현금배당 중심의 주주환원 정책을 유지하고 있어 개인투자자 선호도가 높다”며 “올해 주가 상승으로 기대수익률은 다소 낮아졌지만, 예상 DPS 1076원 기준 배당수익률은 여전히 5%대”라고 평가했다.

다만 배당소득 분리과세 적용을 위해서는 자본정책 조정이 필요하다고 지적했다. 그는 “최근 국회 논의 기준, 배당성향이 25~40%인 기업이 분리과세를 적용받으려면 기업은행의 배당금을 전년보다 10% 이상 늘려야 한다”며 “그러나 기업은행의 올해 별도 순이익과 현재 자본정책(배당성향 상단 35%)을 적용하면 예상 배당총액은 8580억 원으로 전년 대비 약 1% 증가에 그쳐 분리과세 요건을 충족하지 못한다”고 말했다.

정 연구원은 “이를 위해서는 향후 1~2년간 전년 대비 10% 이상 순이익 증가 실현은 어렵고, CET1 비율 12% 달성을 통한 배당성향 상향 여력 확보 역시 불확실하다”며 “개인주주의 세제 혜택을 위해서는 기존 자본정책의 주주환원 목표 상단 조정과 같은 적극적인 자본정책 조정이 필요하다”고 강조했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)