하나증권은 28일 네이버에 대해 네이버파이낸셜과 두나무 합병으로 신사업이 확대돼 네이버의 중장기 기업가치 상승 여력이 커졌다며 투자 의견을 '매수'로 유지하고 목표 주가를 35만 원으로 유지했다.

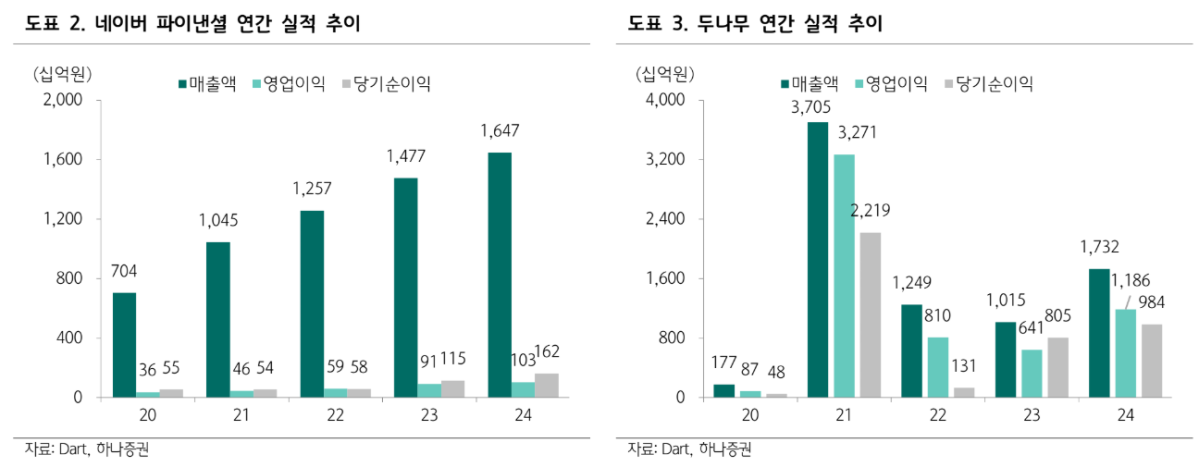

네이버파이낸셜과 두나무의 포괄적 주식교환을 통한 합병이 26일 이사회 결의를 통과했다. 기업가치 비율은 1:3.06이며 합병 후 네이버파이낸셜의 기업가치는 20조 원이다.

이준호 하나증권 연구원은 "현재 두나무의 거래소 중심 비즈니스 구조를 기준으로 단순 계산 시 네이버는 합병으로 연간 1조 원의 잉여연금흐름(FCF)을 확보하며 지배주주순이익 8% 증가 효과를 얻는다"라며 "네이버파이낸셜-두나무 합병을 통해 실물 경제 가상자산 융합, 온체인 탈중앙화 거래소, 실물자산 토큰화(RWA), 커스터디(수탁) 등 신사업 진출을 목표하기에 추가 이익 창출과 추가 재무 기여를 기대한다"라고 전했다.

이어 "네이버와 두나무는 27일 진행한 합병 간담회에서는 인공지능(AI)과 블록체인의 대중화 시점인 현재가 큰 변곡점이며 글로벌 선도 진출의 적기임을 강조했다"라며 "네이버의 AI/IT 인프라/ 네이버파이낸셜의 결제/웹2, 두나무의 거래, 블록체인 역량을 융합해 글로벌 플레이어들과 경쟁할 계획으로, 기존에 영위하지 않던 신사업을 글로벌 경쟁력이 있는 두나무를 품어 시작한다는 점에서 긍정적이다"라고 진단했다.

이 연구원은 "동사는 국내에서 디지털 자산 2단계법, 토큰증권(STO) 제도화 시 스테이블코인, RWA 생태계 내 압도적 경쟁력 보유하게 된다"라며 "내년 2분기 이후 AI 탭, 통합 에이전트 출시 예정이기에 에이전트와 블록체인의 결합으로 새로운 형태의 사용자 경험을 제공할 수 있다"'라고 밝혔다.

더불어 "현재 네이버 기업가치는 단순 합병으로 인한 재무적 이익을 일부 반영했을 뿐 이들이 이뤄낼 미래 사업 가치를 전혀 반영하지 않고 있다"라며 "보유한 버티컬 서비스들을 극대화 시킬 수 있는 방향, 기술 역량의 글로벌 적용 방안이 제시된다면 네이버가 주도하는 3사 시너지에 대한 밸류에이션이 가능하기에 목표주가도 상향할 수 있다"라고 의견을 제시했다.

![[종합] 삼성전자 잠정합의안 가결 찬성률 73.7%⋯총파업 우려 해소](https://img.etoday.co.kr/crop/140/88/2338416.jpg)

![뉴욕증시, 기술주 강세·이란전 불확실성에 혼조…S&P·나스닥, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2338319.jpg)

![[특징주] ‘스페이스X 상장’ 기대감에 오른 우주항공주, 장 초반 일제히 약세](https://img.etoday.co.kr/crop/85/60/2338480.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![2026 GSSF, 글로벌 지속가능경영전략포럼 [포토]](https://img.etoday.co.kr/crop/300/190/2338559.jpg)