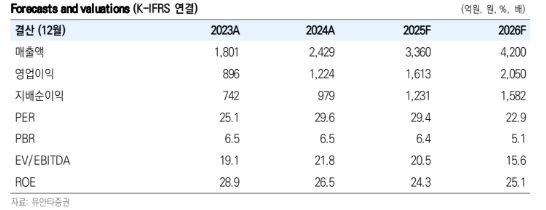

24일 유안타증권은 클래시스에 대해 올해 실적 가이던스 달성 가시성과 내년 구조적 레벨업 가능성이 확인됐다고 평가했다. 목표주가는 7만4000원, 투자의견은 '매수'를 유지했다. 전 거래일 종가는 5만5300원이다.

이승은 유안타증권 연구원은 " 3분기 매출은 830억 원, 누적 매출은 2434억 원으로 이미 전년 연간 매출을 상회했다"며 "4분기 매출은 약 전분기 대비 +15% 성장 시 가이던스 하단 충족이 가능하고, 미국·유럽 신규 시장에서의 판매 확대로 모멘텀이 유지되고 있다"고 말했다.

이어 "수익성 측면에서는 장비 비중 확대로 매출총이익률(GPM)이 76.8%로 다소 하락했으나, 이는 울트라포머 MPT·볼뉴머 초기 확산 국면에서 나타나는 정상적 패턴"이라며 "이루다 장비 매출이 분기 160억 원 수준으로 유지되면서 원가율에 영향을 주고 있으나, 생산성 개선 및 신제품 제조 효율화가 진행되면 GPM은 점진적 회복이 가능하다"고 판단했다.

그러면서 "판관비는 합병 및 광고비 반영으로 일시적으로 증가했지만, 연간 기준 매출 대비 5% 관리 기조는 유지되는 것으로 확인됐다"고 짚었다.

이 연구원은 "지역별로는 미국이 볼뉴머 누적 300대 이상 판매로 견조한 성장 흐름을 이어가고 있고, 내년에는 소모품 매출이 본격적으로 반영될 전망"이라며 "유럽은 볼뉴머·MPT 인증 후 하반기 판매가 시작된 만큼 내년 온기 반영 시 높은 성장률이 예상된다. 일본은 직영법인 효과가 가시화되며 체인 클리닉 중심 판매가 본격화됐고, 국내 역시 리팟·쿼드세이 등 신규 장비 기여도가 상승하고 있다"고 덧붙였다.

그는 또 "브라질 메드시스템즈 인수는 2026년 매출 레벨업의 핵심 요인"이라며 "기존 공급가 인식에서 엔드유저 가격 기준 약 700억 원이 전액 연결 매출로 반영될 예정이고, 타 브랜드 유통 매출까지 포함하면 브라질 법인이 실적에 미치는 기여도는 현저히 확대된다"고 말했다.

아울러 "영업이익률이 12% 수준으로 낮아 보이나, 동사가 비핵심 사업 정리 및 조직 효율화를 추진 중이며 2~3년 내 20% 회복을 목표로 하고 있어 수익성 개선 여지는 충분하다"고 평가했다.

![서울 서소문고가차도 철거 작업 중 붕괴 사고…3명 사망·3명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2338196.jpg)

![선거기간 휴직하는 선관위 직원, 방학기간 복직하는 교사 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2338156.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338138.jpg)

![카메라 앞에 선 정용진, 세 차례 머리 숙여⋯“모든 건 제 잘못”[종합]](https://img.etoday.co.kr/crop/140/88/2337861.jpg)

![국토부, 비아파트 공급 확대 드라이브…"현장 의견 지속 반영"[종합]](https://img.etoday.co.kr/crop/140/88/2279841.jpg)

![[데스크 시각] ‘물꼬’ 없는 저수지는 썩는다](https://img.etoday.co.kr/crop/85/60/2338251.jpg)

![[급등락주 짚어보기] AI·양자컴퓨팅 관련주 상한가⋯SK네트웍스ㆍ삼화콘덴서 등 上](https://img.etoday.co.kr/crop/85/60/2338249.jpg)

![8000 안착 코스피 시총 지도 격변⋯외국인 ‘46조 팔자’ 개인이 메워 [종합]](https://img.etoday.co.kr/crop/85/60/2338204.jpg)

![[채권마감] 불스팁, 종전 기대+구윤철 언급+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2338208.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)