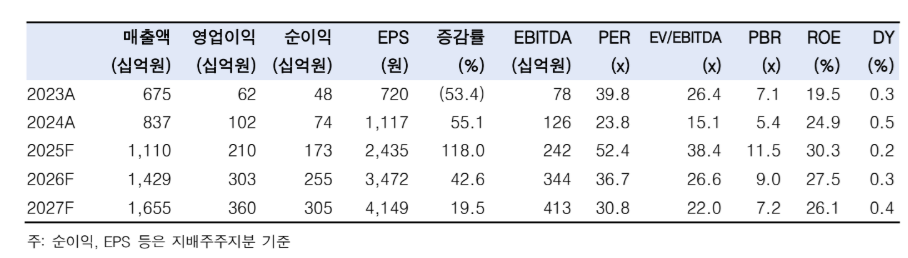

한국투자증권은 20일 이수페타시스에 대해 고다층 인쇄회로기판(MLB) 수주 규모가 안정적으로 유지되고 있다고 평가했다. 목표주가를 기존 11만 원에서 14만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박상현·홍예림 한국투자증권 연구원은 “올해 3분기 이수페타시스 매출과 영업이익은 각각 전년 대비 43.5%, 125.4% 증가한 2961억 원과 584억 원으로 시장 컨센서스를 웃돌았다”고 밝혔다.

이어 “고다층 MLB를 담당하는 페타시스 별도 실적은 매출과 영업이익이 같은 기간 각각 42.2%, 118.1% 늘어난 2583억 원과 441억 원을 기록했다”며 “타이트한 수급이 이어지는 상황에서 북미 하이퍼스케링 텐서처리장치(TPU) 7세대 양산 공급이 개시되고 400G 이상 AI 스위치 수요가 확대됐다”고 분석했다.

이들은 “중국법인 실적은 매출 585억 원과 영업이익 105억 원으로 12층 이상 고부가가치 중고층 MLB 생산이 늘어나며 수익성이 빠르게 개선되고 있다”며 “이번 분기 12층 이상 제품 매출은 398억 원으로 전년 대비 61.1% 늘었는데 이는 북미 클라우드 제조사향 AI 서버 물량 확대가 주요 배경”이라고 설명했다.

또 “고다층 MLB 월 수주액이 950억 원 내외로 안정적으로 유지되고 있어 단기 실적 둔화를 예상하기 어렵다”며 “북미 전략 고객사는 2026년 물량 전망을 2025년 대비 2배 이상으로 제시한 것으로 파악며 주요 빅테크 기업 주문형반도체(ASIC향) 샘플 공급이 지속되고 있어 잠재 고객도 충분하다”고 진단했다.

그러면서 “생산능력(CAPA) 제약 상황과 기업의 보수적 CAPA 증설 계획은 아쉽지만, 이는 동시에 수급 불균형의 장기화와 가시적인 혼합평균판매단가(Blended ASP) 상승 배경으로도 해석할 수 있다”며 “AI 인프라 기판 수요는 내년에도 견조할 것이며 5공장 완공 시점이 2027년임을 고려할 때 내년 공급은 제한적일 것”이라고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

![[급등락주 짚어보기] 동전주·테마주 순환매…프롬바이오·비케이홀딩스 등 상한가 랠리](https://img.etoday.co.kr/crop/85/60/2371143.jpg)

![[환율마감] 원·달러 나흘만 반등, 미 CPI 경계+엔화 강세 주춤](https://img.etoday.co.kr/crop/85/60/2368070.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)