(출처=LS증권)

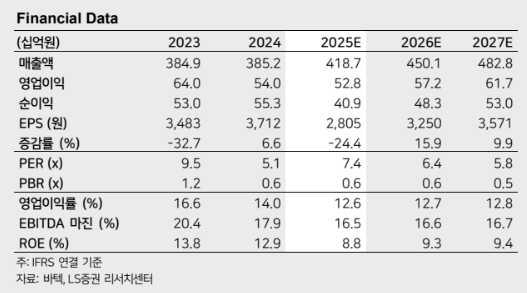

LS증권은 12일 바텍에 대해 북미 시장 중심의 외형 성장이 이어지고 있지만, 원가 부담으로 수익성이 떨어지고 있다고 평가했다. 목표주가를 기존 3만 원에서 2만8000원으로 하향하고 투자의견 ‘매수’를 유지했다.

정홍식 LS증권 연구원은 “올해 3분기 바텍의 매출은 전년 대비 14.7% 증가한 1001억 원, 같은 기간 영업이익은 0.4% 감소한 124억 원”이라며 “외형 성장이 기대치 이상을 기록했는데 아시아와 북미 시장에서 큰 폭의 판매 확대가 진행됐기 때문”이라고 밝혔다.

이어 “제품별로 2D 제품은 전년 대비 7.1% 늘고 3D 제품은 26.7% 줄었으며, ETC 부문은 27.8% 증가했다”며 “지역별로는 북미가 12.9% 늘어난 292억 원, 유럽 275억 원(+7.2%), 한국을 제외한 아시아 223억 원(+39.7%) 등”이라고 설명했다.

정 연구원은 “글로벌 디지털 X-ray 시장은 아직 선진시장에서 수요 회복이 나타나지 않은 것으로 보인다”며 “일부 중국 등의 중저가 제품으로 인한 가격경쟁이 심화되고 있지만 아직 선진시장에서 침투가 크지 않아 전반적으로는 디지털 X-ray 수요가 둔화한 것으로 파악된다”고 분석했다.

그러면서 “바텍은 이런 시장 상황에서도 대형 제품 출시 등으로 라인업 확대를 진행하고 있어 외형 성장이 진행되고 있는 것으로 보인다”며 “원가 상승에 대한 제품가격 전가가 업종 특성상 쉽지 않아 영업이익률(OPM)이 다소 하락하는 흐름”이라고 덧붙였다.

![비겨도 32강…한국, 남아공전서 토너먼트행 확정 노린다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2350594.jpg)

![뉴욕증시, 반도체주 매도·유가 급락 속 혼조...나스닥 0.43%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2350659.jpg)

![오픈AI, 자체 AI 칩 ‘할라페뇨’ 공개...“엔비디아 블랙웰과 대등” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2336721.jpg)

!["효과 보여줘야 산다"…녹색채권 다음 과제는 'MRV' [녹색채권의 빈틈]](https://img.etoday.co.kr/crop/140/88/2349932.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 투자전략] 코스피, 마이크론 호실적에 반등 지속 전망⋯반도체ㆍ기계ㆍ증권 수급 주목](https://img.etoday.co.kr/crop/85/60/2348196.jpg)

![[오늘의 증시일정] SFA·HPSP·코리아나·서울반도체·CG인바이츠 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[오늘의 IR] 동방메디컬ㆍ뉴로메카ㆍ더블유씨피 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)