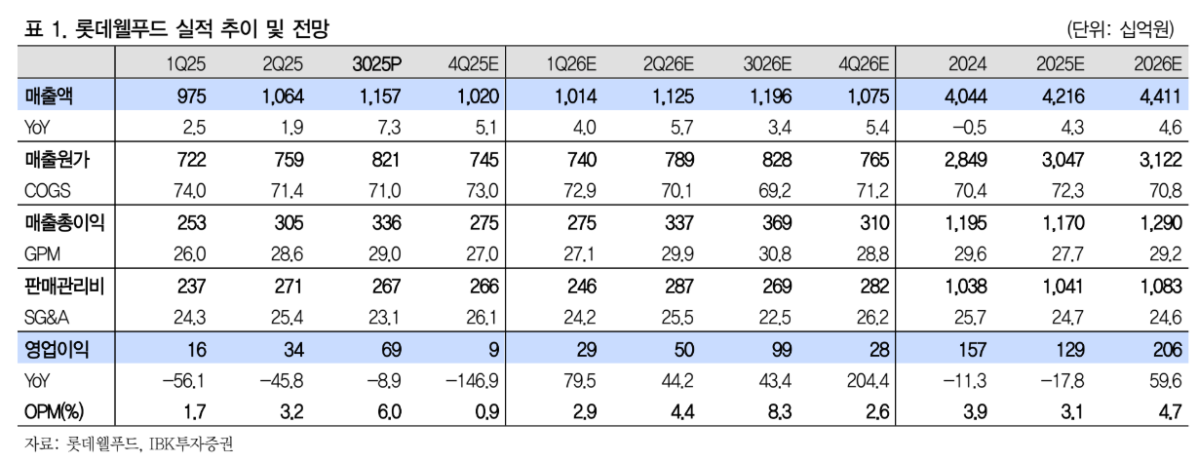

IBK투자증권은 5일 롯데웰푸드에 대해 국내 신제품 효과와 해외 매출 증가에도 불구하고 비용 부담으로 수익성이 둔화했지만, 인도법인 안정화와 원가 하락으로 내년 실적 개선이 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 15만 원으로 상향했다.

김태현 IBK투자증권 연구원은 "롯데웰푸드의 3분기 연결 매출액과 영업이익은 각각 전년 대비 7.3% 증가한 1조1568억 원, 8.9% 감소한 693억 원을 기록했다"라며 "국내 매출은 소비 위축 흐름에서도 말차, 고창 고구마 시리즈 출시 확대 및 칸쵸 이름 찾기 이벤트ㆍ신제품 출시 및 판가 인상 효과로 개선됐다"라고 전했다.

이어 "수출은 북미 빼빼로와 동남아 육가공 제품 판매 호조로 증가세가 이어졌으나 광고선전비와 물류비 상승 영향으로 수익성은 하락했다"라며 "글로벌 사업 매출은 전년 대비 12.2% 늘어난 2335억 원, 영업이익은은 30.9% 줄어든 97억 원을 기록했는데, 특히 인도법인은 초코파이 판매 호조 및 빙과 신제품 출시 효과로 6.3% 증가했다"라고 설명했다.

김 연구원은 "인도 법인의 푸네 신공장 안정화 작업은 연내 마무리될 전망이며, 7월 론칭한 빼빼로의 시장 안착도 순조로운 것으로 보인다"라며 "카자흐스탄과 파키스탄 등 그 외 해외 법인에서도 제품 포트폴리오 다변화 및 판매 채널 확대 움직임이 강화될 전망"이라고 내다봤다.

더불어 "글로벌 시장 성장 기대감이 여전히 높아 매수 의견을 유지한다"라며 "내년 1분기부터 코코아 투입 원가 하락 본격화에 따른 수익성 개선 여지를 고려해 12개월 선행 주당순이익을 높여 잡았으며, 목표주가는 기존 대비 11.1% 상향한 15만 원으로 제시한다"라고 의견을 제시했다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)