(출처=유안타증권)

유안타증권은 31일 대한전선에 대해 해저케이블 수주 확대와 초고압직류송전(HVDC) 공장 증설 등에 다른 실적 성장이 기대된다고 평가했다. 목표주가를 기전 2만1000원에서 2만4500원으로 상향하고 투자의견 ‘매수’를 유지했다.

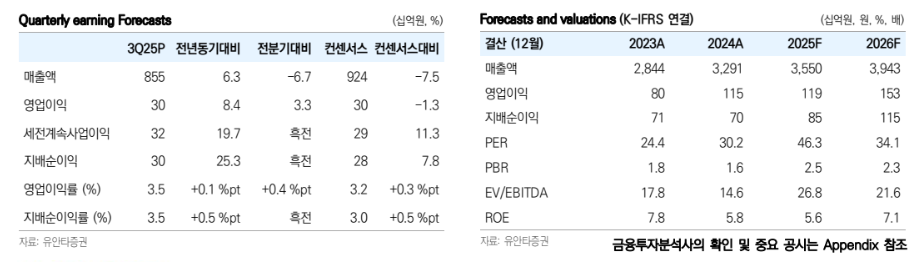

손현정 유안타증권 연구원은 “3분기 대한전선 매출과 영업이익은 각각 전년 대비 6.3%, 8.5% 증가한 8550억 원과 295억 원으로 컨센서스에 부합했다”며 “영광낙원 해저케이블 매출 인식과 해외법인 매출 확대로 외형을 유지하고 원가 레버리시로 수익성이 개선됐다”고 밝혔다.

이어 “수주잔고는 3조4175억 원으로 사상 최대치를 기록했으며 4분기에는 고마진·해상풍력 프로젝트 본격화로 실적 개선이 기대된다”며 “대한전선은 3분기 안마해상풍력 프로젝트를 수주하며 국내 최대 규모 해상풍력 해저케이블 레퍼런스를 확보했다”고 분석했다.

손 연구원은 “싱가포르, 카타르 등 대형 지중 초고압 프로젝트를 수주하며 고부가 제품 비중이 확대되고 있다”며 “2027년 준공 예정인 HVDC 해저케이블 2공장은 향후 정부의 서해안 에너지고속도로 사업을 비롯한 국내 HVDC 송전망 프로젝트 대응을 위한 핵심 거점 투자”라고 설명했다.

그러면서 “북미에서는 올해 2000억 원 규모 신규 수주를 확보했으며, 관세는 전력청이 부담하는 구조로 마진 영향이 제한적”이라며 “단기적으로는 4분기 고수익 프로젝트 인식으로 이익 레벨업이 예상되며, 중장기적으로는 턴키 역량 확장 등을 통한 구조적 성장 가능성이 부각할 전망”이라고 덧붙였다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![뉴욕증시, 미국·이란 종전 기대감에 상승...3대지수 사상 최고치 [종합]](https://img.etoday.co.kr/crop/140/88/2338961.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[특징주] 서울전자통신, 액면 병합 거래재개 첫날 상한가](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] LS, 1분기 수주잔고 ‘18조→16조’ 정정공시 여파⋯2거래일 연속 하락세](https://img.etoday.co.kr/crop/85/60/2339135.jpg)

![[특징주] NC, 현대로템과 국방 피지컬 AI 개발에 52주 신고가](https://img.etoday.co.kr/crop/85/60/2338480.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 첫 금통위, 기준금리 향방은? [포토]](https://img.etoday.co.kr/crop/300/190/2339107.jpg)