HK이노엔이 3분기에도 안정적인 성장세를 이어가며 ‘매출 1조 원 클럽’ 입성을 눈앞에 두고 있다. 위식도역류질환 치료제 ‘케이캡’(성분명 테고프라잔)의 국내외 매출 확대와 수액 사업 성장세가 이어지며 견조한 실적을 유지했다.

2일 HK이노엔에 따르면 회사의 올해 3분기 매출은 2608억 원으로 전년 동기 대비 13.7% 증가했다. 영업이익은 259억 원으로 16.4% 늘며 외형 성장과 수익성 두 마리 토끼를 모두 잡았다. 핵심 사업인 전문의약품(ETC) 부문의 3분기 매출은 2457억 원으로 전년 동기 대비 19.1% 증가했다. 영업이익은 305억 원으로 53.6% 급증하며 수익성이 크게 개선됐다.

특히 위식도역류질환 치료제 케이캡은 국내외 시장에서 성장세를 이어가며 실적을 견인했다. 3분기 국내 처방액은 561억 원으로 전년 동기 대비 11.4% 증가했고, 매출은 464억 원(국내 438억·수출 26억 원)으로 집계됐다. 실제로 국내에서는 2019년 출시 이후 6년 연속 소화성궤양용제 시장 점유율 1위를 유지하고 있다. 올해 1~9월 기준 처방액은 1608억 원으로, 작년 연간(1969억 원) 수준에 근접했다.

중국 뤄신제약을 통한 로열티 수입이 전년 대비 고성장하며 ETC 부문 전체 수익성 개선에 기여했다. 케이캡은 현재 53개국과 기술 및 완제품 수출 계약을 맺었고, 이 중 18개국에서 출시를 완료하고 3개국에서 허가를 획득했다. 인도, 태국, 파나마 등 신규 시장 진입도 예정돼 있다.

미국 시장에서는 파트너사인 세벨라(Sebela)와의 6400억 원 규모 라이선스 계약을 기반으로 임상 3상을 진행 중이며, 미란성·비미란성 식도염 치료와 유지요법에 대한 임상결과를 각각 올해 4월과 8월 발표했다. 회사는 2028년까지 글로벌 100개국 진출을 목표로 하고 있다.

수액 사업도 호조세를 보였다. 3분기 매출은 388억 원으로 전년 대비 13.9% 증가했다. 기초수액이 10.4%, 영양수액이 16.8% 성장하며 안정적인 수요 기반을 확인했다. 회사는 오송 신공장을 중심으로 연간 1.1억 Bag 생산 능력을 유지하고 있다.

또한 HK이노엔은 스마트팩토리 기반의 생산 효율화로 인당 생산성을 연간 39만 Bag까지 끌어올렸다. 특히 전 제품에 고무전이 아닌 밀봉상태의 마개를 돌려 따는 원리의 ‘TOP(Twist-off protector)’를 적용했고, 총비경구영양(TPN) 신제품 확대를 통해 시장 점유율을 끌어올리고 있다.

백신 부문 성장세도 긍정적이다. HK이노엔은 올해 8월 한국화이자제약과 2025~2026절기 새로운 코로나19 변이 백신의 국가예방접종사업(NIP)의 코프로모션 계약을 체결했다. 계약에 따라 총 328만1000도즈의 코미나티주를 공급해 3분기에는 약 60억 원 수준의 영업이익이 반영된 것으로 추정된다.

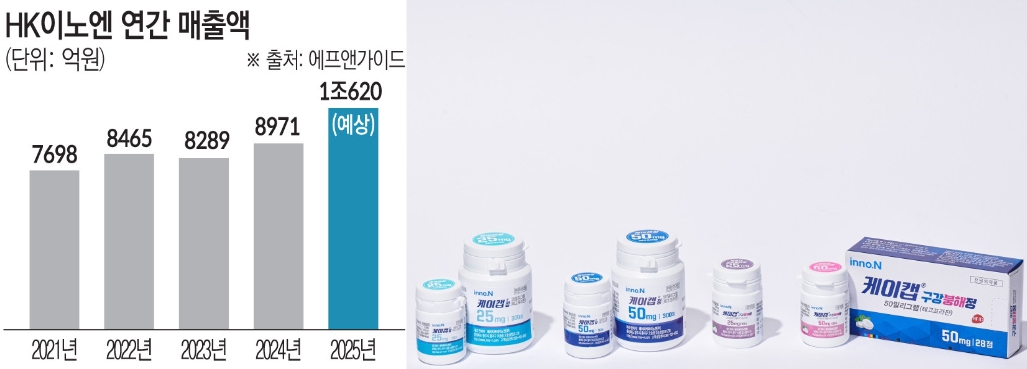

이러한 성과에 HK이노엔의 올해 연매출이 1조 원을 넘을 것으로 전망된다. 금융정보업체 에프앤가이드는 HK이노엔의 올해 매출을 1조620억 원으로 예측했다.

실제로 올해 3분기 누적(1월~9월) 매출은 7713억 원, 영업이익은 708억 원으로 각각 전년 대비 16.6%, 10.9% 증가했다. 이 추세라면 연매출 1조 원 달성이 유력하다. 이 추세라면 연매출 1조 원 달성이 유력하다. 국내 제약사 중 연 매출 1조 원을 돌파한 기업은 유한양행, 종근당, GC녹십자, 한미약품, 대웅제약, 보령 등 6곳에 불과하다.

권해순 유진투자증권 연구원은 “HK이노엔이 3분기 시장추정치에 부합하는 실적을 거뒀다”며 “2027년부터는 미국에서 로열티 수익 반영과 중국 마일스톤 확대, 수출 지역 확대 등 해외에서 실적 고성장이 예상된다”고 내다봤다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[종합] 나토 장벽 실감한 K잠수함…캐나다, 독일 TKMS 낙점](https://img.etoday.co.kr/crop/85/60/2355725.jpg)

![[상보] 외신 “캐나다 잠수함 사업, 독일 TKMS 선정”…한화오션 고배](https://img.etoday.co.kr/crop/85/60/2355324.jpg)

![카톡 규제·혐오표현·정부 판단?…'혼란' 안고 개정 정보통신망법 7일 시행 [허위정보 규제 시험대]](https://img.etoday.co.kr/crop/85/60/2355678.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)