고환율에도 CET1 13%유지 약속

"2027년 비은행 부문 정상화"

하나금융그룹이 고환율과 비은행 부문 부진 속에서도 보통주자본(CET1) 비율 13% 이상을 반드시 지키겠다는 방침을 재확인했다. 그룹은 자본 관리를 강화하며, 생산적 금융에 100조 원을 투입함에도 수익성과 건전성을 동시에 확보한다는 계획이다.

박종무 하나금융그룹 최고재무책임자(CFO)는 28일 하나금융 실적발표 컨퍼런스콜에서 “지난 4분기에 환율이 거의 1500원 이상 급등하는 어려운 상황도 있었지만, 지금 4분기에도 1430원 이상 대의 고환율이 유지되고 있다”며 “이런 고환율 상황을 어느 정도 가정 베이스로 두고 CET1 비율을 관리하면 보다 보수적으로 관리할 수 있을 것”이라고 말했다. 이어 “그룹 최고리스크관리책임자(CRO)와 잘 협의해 자산이라든지 여러 부분을 컨트롤해 약속한 (CET1 비율) 13% 이상을 꼭 유지하도록 노력하겠다”라고 강조했다.

여전히 비은행 부문은 부진하고 은행 부문에서 주로 수익이 발생했다는 지적에 대해 박 CFO는 “비은행 부문 비중이 그룹 전체의 16% 수준으로 여전히 부족한 상황”이라며 “증권과 캐피탈 부문이 투자 손실을 일부 인식하면서 최종순이익이 떨어졌다”고 말했다. 이어 “보험 부문 역시 정상화 과제 중 하나로, 최근 하나손해보험에 2000억 원의 유상증자를 단행했다”며 “단기간에 회복되긴 어렵지만 꾸준히 체력을 강화해 2027년에는 비은행 부문이 정상화 단계에 진입할 것”이라고 전망했다.

하나금융그룹이 ‘경제성장 전략 태스크포스(TF)’를 출범시키며 향후 5년간 총 100조 원 규모의 생산적 금융 지원 계획을 내놨다. 그룹은 이 가운데 84조 원을 직접 투입해 기업 대출과 투자, 포용금융을 병행한다는 방침이다. 세부적으로는 △국민성장펀드 10조 원 △그룹 자체 투자 10조 원 △여신 공급 64조 원 △포용금융 16조 원으로 구성됐다.

이에 박 CFO는 “연간 약 20조 원의 자본을 투입하면 위험가중자산(RWA)이 매년 약 12조 원 늘어나 CET1 비율에 50bp(1bp=0.01%p)가량의 영향을 줄 것으로 예상된다”며 “다만 대출 성장에 따른 상쇄 효과를 반영하면 실질 하락 폭은 20bp 내외로, 충분히 이익 창출로 보완 가능한 수준”이라고 설명했다. 그는 “대출뿐 아니라 펀드·유가증권 투자 확대에 따라 위험가중자산이익률(RoRWA) 관리의 중요성이 커질 것”이라며 “수익성이 훼손되지 않는 범위 내에서 생산적 금융에 참여하겠다”고 덧붙였다.

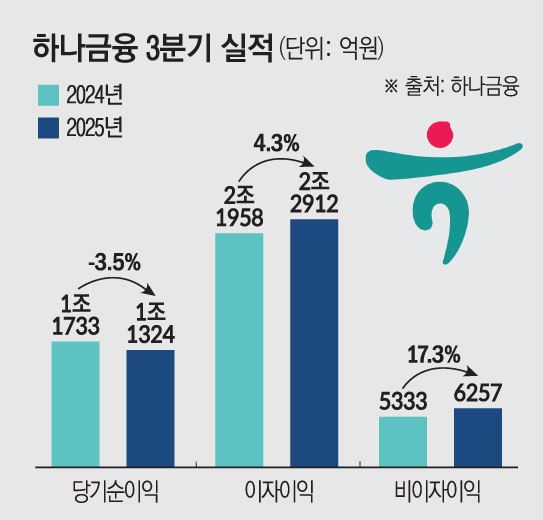

이날 하나금융의 경영실적 발표에 따르면 3분기 당기순이익이 1조1324억 원으로 지난해 같은 기간보다 3.5% 감소했다. 같은 기간 이자이익은 2조2912억 원으로 4.3% 증가했고, 비이자이익은 6257억 원으로 17.3% 늘어난 것으로 나타났다. 누적 순이익은 3조4334억 원으로 전년 대비 6.5% 증가했다.

계열사 별로 보면 하나은행은 3분기 1조482억 원을 포함한 3분기 누적 연결 당기순이익 3조1333억 원을 시현했다. 이는 지난해보다 12.7%(3525억 원) 증가한 수치다.

이밖에 하나카드의 3분기 누적 순이익은 1700억 원이었으며, 하나증권은 1696억 원을 기록했다. 하나캐피탈은 641억 원 하나자산신탁은 369억 원, 하나생명은 177억 원을 달성했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[넥스블록]영 FCA, 프레임워크 구성으로 ‘토큰화 금’ 담보 활용 방안 추진](https://img.etoday.co.kr/crop/85/60/2371815.jpg)

![[넥스블록]트래블룰 100만원 기준 폐지…특금법 시행령 국무회의 통과](https://img.etoday.co.kr/crop/85/60/2371797.jpg)

![[넥스블록][인기 검색 코인 톱15] Bluwhale 91%·Cysic 42% 급등…AI·ZK 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2371754.jpg)

![[넥스블록]토큰증권 열리는데 DAO·AI는 누가 책임지나](https://img.etoday.co.kr/crop/85/60/2371678.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)