대신증권은 27일 대덕전자에 대해 올해 3분기와 4분기 시장 예상보다 빠른 수익성 개선을 나타낼 것으로 전망했다. 목표주가를 기존 2만6000원에서 4만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

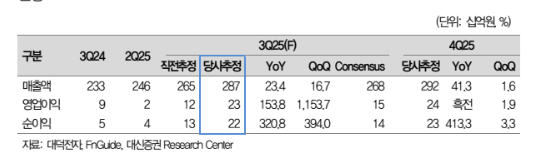

박강호 대신증권 연구원은 “3분기 대덕전자 영업이익은 전년 동기 대비 154% 증가한 234억 원으로 추정된다”며 “시장 컨센서스(146억 원)을 상회하며 깜짝 실적을 낼 것으로 보인다”고 밝혔다.

이어 “4분기 영업이익도 전년 동기 대비 흑자전환한 238억 원으로 컨센서스(191억 원)을 웃도는 등 기대 이상의 실적을 기록할 것”이라며 “최근 주가 상승 부담으로 조정을 기대했지만, 하반기와 내년 실적 상향으로 추가 주가 상승을 예상한다”고 분석했다.

박 연구원은 “서버 메모리향 패키지 매출 증가가 높은 가운데 신규 인공지능(AI)향 고다층 인쇄회로기판(MLB) 매출이 2분기부터 반영되기 시작했다”며 “4분기 테슬라 자율주행향 반도체에 플립칩 볼그리드어레이(FC BGA)를 공급해 가동률 개선과 믹스 개선에 기여하기 시작했다”고 설명했다.

또 ”4분기 FC BGA 부문 가동률이 빠르게 상향돼 내년 1분기에 손익분기점을 넘어설 가능성이 커졌다“며 ”삼성전자가 테슬라 자율주행 AI5, AI6 반도체를 수주하며 대덕전자도 추가적인 매출이 기대된다“고 진단했다.

그러면서 “전기자동차향 FC BGA 매출 증가는 완만하나 내연기관을 포함한 자동차의 전장화 추세가 진행되고 있다”며 “이에 따라 기존 고객사 주문이 증가해 가동률이 상승해 고정비 감소로 연결될 것”이라고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)