채권시장에서 국고채 3년물 금리가 기존 박스권 상단(2.5%)을 뚫고 2.6% 근처까지 급등했다(약세). 지난달 26일 ‘검은 금요일’로 대표되는 약세장은 한국은행과 미국 연방준비제도(Fed·연준)의 잇따른 매파적(통화긴축적) 발언과 한미 관세협상 불확실성에 따른 외국인 셀코리아(Sell Korea)가 맞물린 결과다. 긴 추석 연휴 직전 변동성은 다소 진정됐지만, 시장 불안감은 여전한 상태다.

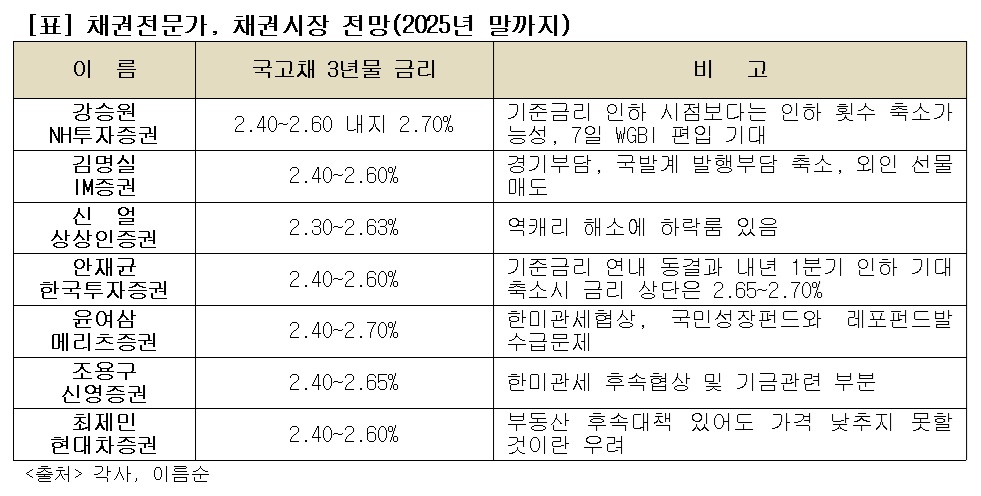

6일 채권시장 전문가들은 올 4분기(10~12월) 중 금리 흐름에 대해 대체로 “2.4~2.6% 중심의 완만한 하향 안정세”를 예상했다(국고채 3년물 기준, 이하도 동일). 최근 금리 급등세가 가팔랐다는 점을 들어 사실상 금리 상단은 봤다는 진단이다. 통화정책 불확실성과 한미 관세협상 결과, 부동산 대책 효과, 수급 등을 주요 변수로 꼽았다. 이들 변수에 따라서는 상단이 일시적으로 2.7%까지 열릴 수 있다는 의견도 나왔다.

윤여삼 메리츠증권 연구원은 한미 관세협상과 수급 리스크를 4분기 핵심 변수로 꼽았다. 그는 “국민성장펀드 확대와 레포펀드 증가가 수급 부담으로 작용하고 있다”며 “금융기관의 자금 흡수가 커지면 채권금리 하락폭이 제한될 것”이라고 말했다. 다만 “한미 관세협상 결과가 긍정적으로 마무리되면 금리 인하 기대가 되살아나며 3년물은 2.4%대 재진입이 가능하다”고 덧붙였다.

조용구 신영증권 연구원은 “연말까지 주요 변수는 수출과 관세 후속협상, 부동산 안정 여부”라며 “이변이 없다면 11월 금리 인하와 함께 금리 레벨이 다시 2.5% 이하로 내려올 가능성이 있다”고 진단했다. 다만 그는 “AI 기금 및 특수은행채 발행 증가 등 간접적 수급 요인은 금리 흐름에 영향을 줄 것”이라고 설명했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)