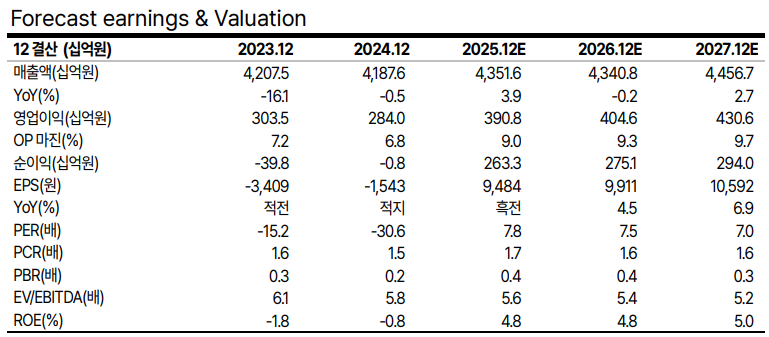

1일 교보증권은 현대백화점에 대해 차별화된 기반에 인바운드(한국으로 유입되는 외국인 관광객) 모멘텀이 더해질 것이라고 평가했다. 목표주가는 10만3000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 8만8500원이다.

장민지 교보증권 연구원은 "올해 3분기 현대백화점 연결실적 매출액 1조55억 원, 영업이익 706억 원을 전망한다"며 "백화점 부문의 경우 7~8월은 관리총매출액 기준 5% 이상의 견조한 성장세를 보인 것으로 추정되고, 9월은 추석 시점 이연에도 불구하고 LSD% 수준의 성장률 시현이 기대된다"고 말했다.

이어 그는 "워치·주얼리는 20% 이상의 고성장을 이어가고 있는 가운데 소비 심리 개선과 9월 낮은 기온 효과로 패션 부문이 역성장에서 플러스 성장으로 전환된 점이 긍정적"이라며 "면세점은 7월말 동대문점 폐점으로 매출 감소가 불가피하나, 적자 점포 철수에 따라 흑자 전환을 시현할 전망"이라고 덧붙였다.

장 연구원은 또 "지누스 부문은 인도네시아 관세 인상(10%→19%)으로 판가 인상 협상이 진행되는 가운데, 판촉비 증가로 수익성이 악화된 것으로 추정된다"면서도 "다만 판가 인상이 마무리된 4분기부터 오더 정상화가 가능할 것으로 기대된다"고 설명했다.

아울러 그는 "현대백화점은 외국인 매출 증가 기대를 온전히 반영할 수 있는 대표 종목으로 판단된다"며 "더현대서울의 경우 외국인 매출 중 패션 비중이 46%, 럭셔리가 32%를 차지하고, 객단가가 낮은 패션 비중이 럭셔리를 상회한다는 점은 외국인 모객 효과 측면에서 차별화된 경쟁력을 시사한다"고 말했다.

이어 "면세 부문 역시 임차료 부담이 적어, 인바운드 확대 국면의 수혜를 가장 효율적으로 누릴 수 있는 구조"라며 "지누스의 단기 부진에도 불구하고, 인바운드 성장과 핵심 점포 경쟁력에 따른 동사의 성장 스토리는 유효하다고 판단한다"고 짚었다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)