(SK증권)

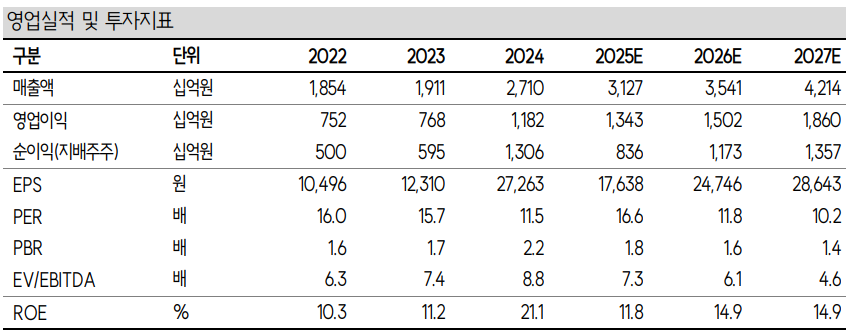

1일 SK증권은 크래프톤에 대해 현재 주가는 게임사 중 가장 낮은 수준으로, 업종 내 밸류 부담이 커질 때마다 좋은 대안이 될 것이라고 평가했다. 목표주가 45만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 29만2500원이다.

남효지 SK증권 연구원은 "크래프톤은 올해 3분기 매출액 8514억 원, 영업이익 37766억 원으로, 영업이익은 컨센서스를 상회할 것으로 전망한다"며 "PUBG IP 리소스 충원으로 4 분기에도 프리미엄 차량 콜라보가 1회 더 예정돼 있어 4분기에도 견조한 실적 성장세가 이어질 것으로 예상된다"고 말했다.

남 연구원은 "올해 콘텐츠 수를 늘렸지만 여전히 유저들은 새로운 콘텐츠에 대한 수요가 높다"며 "최근 트래픽 slowdown에 대한 우려가 있으나 이는 3분기 콘텐츠 집중에 따른 유저 편의성을 고려한 전략적 액션으로 4분기 트래픽 이벤트 실행시 재차 반등할 것"이라고 덧붙였다.

그러면서 그는 "올해 예정돼 있었던 신작의 얼리액세스는 내년으로 미뤄져 PUBG IP에 대한 의존도가 더욱 높아졌다"며 "4분기에도 프리미엄 콘텐츠 업데이트가 예정돼 있어 실적에 대한 우려는 낮으나 시장은 여전히 더 큰 성장, 신작의 성공을 기대하고 있다. 내년 신작을 선보이기 전까지 인수한 회사들과의 시너지(넵튠- 인게임 광고, 엡테크, ADK- IP)를 확인할 필요가 있다"고 말했다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)