대출 규제 강화되자 대환대출 의존⋯카드사 건전성 우려 확산

카드사들의 대환대출 잔액이 한 달 새 1000억 원 가까이 증가했다. 은행권 대출 규제 강화로 차주들이 '카드 돌려막기'에 의존하면서 카드업계의 건전성 악화 경고음이 더 커지고 있다.

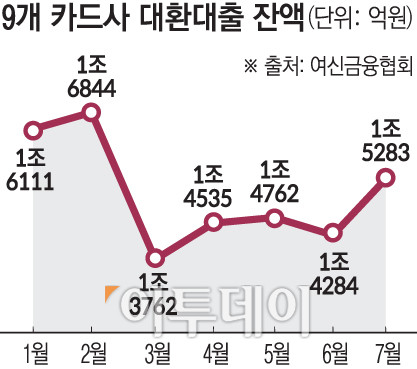

21일 여신금융협회에 따르면 7월 말 기준 9개 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC·NH농협)의 대환대출 잔액은 1조5283억 원으로 전월 대비 7%(999억 원) 증가했다.

카드론 대환대출은 차주가 기존 카드론을 제때 상환하지 못해 같은 카드사에서 다시 자금을 빌리는 것으로 기존 빚을 새 빚으로 갚는 '돌려막기' 성격을 지닌다. 이 경우 차주는 신용등급 하락과 함께 이자 부담이 가중될 위험이 있다.

6·27 부동산 대출 규제 여파로 전체 카드론 잔액은 줄었지만 대환대출만 오히려 늘어난 점이 눈에 띈다. 9개 카드사의 카드론 잔액은 6월 42조5148억 원에서 7월 42조4879억 원으로 269억 원 감소했는데 그중 대환대출이 차지하는 비중은 같은 기간 3.36%에서 3.60%로 0.24%포인트(p) 높아졌다.

은행권 대출 문턱이 높아지자 상환 능력이 부족한 차주들이 2금융권의 돌려막기식 대출에 의존하고 있는 것이다. 신용대출이 '연 소득 이내'로 묶인 데 이어 지난달부터 3단계 총부채원리금상환비율(DSR) 규제가 시행돼 차주들의 자금 조달 창구는 더 좁아졌다.

서지용 상명대 경영학부 교수(한국신용카드학회장)는 "수요자 입장에서는 DSR 적용을 받으면 신규로 대출을 받기 어려워지니 대환대출 방식 등으로 (카드론을) 더 연장해서 쓰는 흐름이 반영된 것으로 볼 수 있다"고 설명했다.

대환대출이 늘면 차주가 새로 돈을 빌려 기존 카드론을 갚으면서 표면적으론 연체율이 잠시 낮아질 수 있다. 하지만 연체 위험이 큰 계층에 자금을 다시 공급하는 구조가 형성되면서 장기적으로는 카드사의 건전성 악화로 이어질 가능성이 크다.

이미 카드사들의 건전성 지표는 악화하는 추세다. 금융감독원에 따르면 올해 1분기 기준 8개 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC)의 평균 연체율은 1.93%를 기록했다. 이는 2014년 12월 외환카드와 하나SK카드가 합병해 하나카드가 통계에 포함된 이후 가장 높은 수치다. 일부 카드사들은 이미 연체율 2%를 넘어선 상태다.

한 카드업계 관계자는 "대환대출 잔액이 늘면 연체율이 줄어든 것처럼 보일 수는 있지만 실질적으로 개선이 이뤄진 것이라고 보긴 어렵다"며 장기적으로는 건전성 관리에 부정적으로 작용할 수 있다고 설명했다.

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2370344.jpg)

![이란, 미국에 호르무즈 합의 조건 제시…美 “경기 아직 안 끝나” [종합]](https://img.etoday.co.kr/crop/140/88/2370566.jpg)

![[넥스블록][크립토 이슈] 가상자산사업자 대주주 규제 완화 논쟁∙∙∙거래소 인수∙신규 진입 심사 변수 부상](https://img.etoday.co.kr/crop/85/60/2370117.jpg)

![[넥스블록]日 가상자산 제도화 속도↑, 韓 제자리 “명확한 법적∙제도적 기반 마련 시급”](https://img.etoday.co.kr/crop/85/60/2370264.jpg)

![[넥스블록][국내 5대 거래소] 거래소 경쟁, 수수료∙상장∙은행 제휴로 옮겨 붙었다](https://img.etoday.co.kr/crop/85/60/2370115.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)