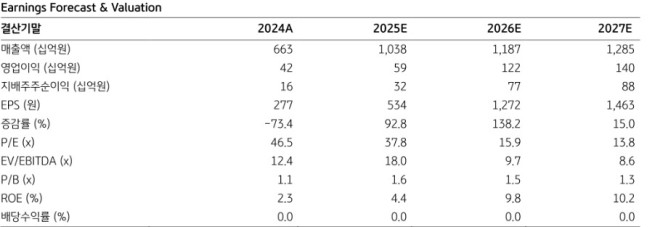

(출처=KB증권)

KB증권은 18일 SK오션플랜트에 대해 해상풍력 수주 재개와 함께 실적도 회복할 것이라며 목표주가를 기존 2만3000원에서 8.7% 올린 2만5000원을 제시했다. SK오션플랜트의 전 거래일 종가는 2만200원이다.

정혜정 KB증권 연구원은 "대만 및 국내 해상풍력발전단지의 수주가 본격적으로 재개되고, 매출 믹스 개선에 따라 마진이 회복되는 것을 반영해 목표주가를 상향했다"고 말했다.

SK오션플랜트의 올해 2분기 잠정 매출액은 2406억 원, 영업이익은 156억 원이다. 전년 동기 대비 각각 38.8%, 3.8% 증가한 수준이다. 정 연구원은 "해상풍력 매출은 기존 'Hai Long' 프로젝트의 잔여 물량이 인식되는 가운데, 올해부터 인식되기 시작한 'Feng Miao' 프로젝트 관련 매출이 확대되면서 전년 동기 대비 65.5% 증가했다"며 "특수선 관련 매출 또한 올해 특수선 3기에 대한 매출이 모두 반영되면서 같은 기간 36.8% 확대됐다"고 설명했다.

그는 "특수선 대비 상대적으로 마진이 높은 해상풍력 구조물의 수주잔고가 충분히 확보되면서 영업이익률의 개선으로도 이어질 전망"이라며 "주 수출국인 대만의 해상풍력단지 개발이 순조롭게 진행되면서 라운드3.2에 해당하는 'Formosa 6'의 수주 가능성이 높아진 것도 긍정적"이라고 전했다.

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)