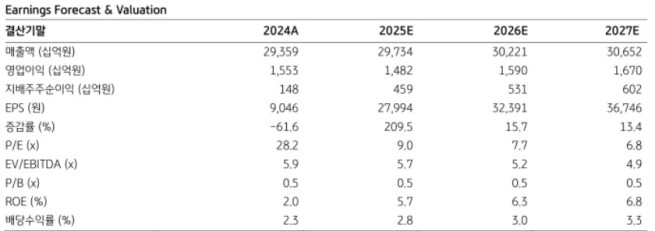

KB증권은 13일 CJ제일제당에 대해 2분기 실적 및 하반기 국내·미주 식품의 비우호적 업황을 반영해 목표주가를 기존 33만 원에서 31만 원으로 6.06% 하향했다. CJ제일제당의 전 거래일 종가는 25만1000원이다. 투자의견은 '매수'를 유지했다.

전날 CJ제일제당은 올해 2분기 연결기준 매출액 7조2372억 원, 영업이익 3531억 원을 기록했다고 밝혔다. 매출액은 전년 동기와 비슷한 수준을 유지했지만, 같은 기간 영업이익은 7.9% 떨어졌다.

류은애 KB증권 연구원은 "내수 소비 부진으로 국내 식품 매출이 감소하고, 미주 식품 매출의 성장이 제한되는 가운데 국내외 전반에서 원재료비 부담이 증가했다"며 "바이오 사업은 유럽 라이신과 셀렉타 SPC 모두 판가 상승, 판매량 증가가 동시에 이뤄지면서 실적이 개선됐다"고 설명했다. 다만 "수익성이 좋은 트립토판과 스페셜티AA는 판가 하락 및 경쟁 심화 등 비우호적 업황이 이어졌다"고 짚었다.

류 연구원은 올해 3분기에는 식품 사업의 점진적 개선과 바이오 사업의 높은 기저 부담이 혼재될 것으로 봤다. 그는 "국내 식품은 추석 선물세트 효과와 민생회복 소비쿠폰 지급으로 가공 중심의 매출 성장률 반등이 기대된다"며 "해외 식품은 미주 파이 생산이 5월부터 재개됐고 영국 등 유럽 지역 중심으로 입점 확대가 예정되어 있다"고 말했다. 이어 "다만 바이오 사업은 고수익 제품의 기여가 축소되는 가운데 유럽 라이신 판가 상승률 둔화, SPC 재고 부담 등으로 실적 성장이 제한될 전망"이라고 전했다.

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2356761.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마나 되는지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/85/60/2356766.jpg)

![모건스탠리 “비중 축소”·JP모건 “저가매수”[반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/85/60/2356742.jpg)

!['동대문·JW메리어트' 품은 동승 IPO…자산가치 vs 이익 체력 갈림길[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2356727.jpg)

![메가프로젝트 돈길 열리자…정책펀드 밖 '구축효과' 우려[메가프로젝트 IB 전쟁]③](https://img.etoday.co.kr/crop/85/60/2356657.jpg)

![대형 투자기관, 국내 데이터센터·전력설비 투자금 쏟아진다 [메가프로젝트 IB 전쟁]②](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![전통 PF 가고 '테크·인프라 메가딜' 온다…구조화 설계 역량이 승부처 [메가프로젝트 IB 전쟁]①](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![송창하 메리츠증권 전무 "기업금융의 본질은 솔루션…슈퍼 RM 전략 구축" [커버리지, 기업을 잡는 손]④](https://img.etoday.co.kr/crop/85/60/2356473.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![반도체 수출 호조에, 5월 경상수지 386억 달러 흑자‥'사상최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2356808.jpg)