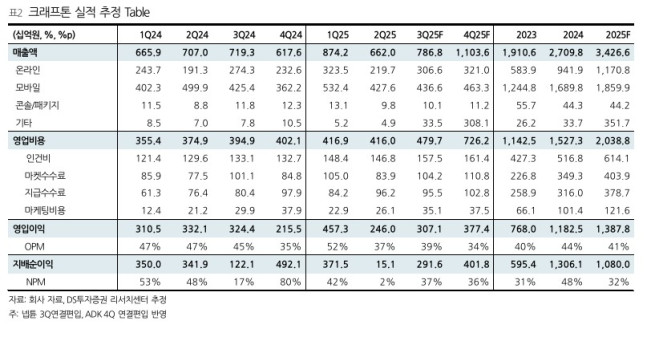

DS투자증권은 30일 크래프톤에 대해 서브노티카2 출시가 내년으로 미뤄지면서 영업이익 전망치를 하향한다며 목표주가를 기존 56만 원에서 50만 원으로 10.71% 내렸다. 크래프톤의 전 거래일 종가는 33만8000원이다. 다만 투자의견은 '매수'를 유지했다.

전날 크래프톤은 올해 2분기 연결 기준 매출액 6620억 원, 영업이익 2460억 원을 기록했다고 공시했다. 전년 동기 대비 각각 6.4%, 25.9% 하락한 수준이다. 1년 전과 비교하면 실적은 하락했지만, 컨센서스에는 부합하는 수준을 기록했다. 최승호 DS투자증권 연구원은 "업데이트 주기상 비수기에 따른 예상된 실적이었다"고 평가했다.

최 연구원은 PUBG 성장에 대한 우려가 주가에 충분히 반영돼 있다고 분석했다. 그는 "PUBG 성장에 대한 우려가 최근 1개월 동안 지속되며 주가에 하방 압력이 가해진 것으로 추정된다"며 "당사 추정 기준 주가수익비율(PER) 14배로 PUBG 성장에 대한 우려는 충분히 주가에 반영돼 있는 것으로 판단한다"고 말했다.

그는 "2029년까지 매출 7조 원을 달성하기 위해서 인수·합병(M&A)과 다수의 게임 파이프라인을 쌓겠다는 회사의 성장 계획은 명확하다"며 "이로 인해 최근 여러 기업에 대한 투자가 이어지는 등 공격적으로 사업 확장에 나서고 있다"고 평가했다. 이어 "실패에 대한 리스크 테이킹은 콘텐츠기 업에게 필수불가결하다"며 "PUBG 성장이 이어지고 있는 상황에서 시행 횟수 자체를 늘리는 현재의 시도는 명백히 옳은 방향"이라고 덧붙였다.

다만 목표주가 하향에 대해서는 "영업외손익 하향 조정과 서브노티카2 출시 지연 등을 고려해 영업이익을 1조4000억 원에서 1조3000억 원으로 하향 조정했기 때문"이라고 설명했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)