유안타증권은 29일 iM금융지주에 대해 실적 개선을 통한 추가 자사주 매입이 가능할 것으로 전망했다. 목표주가를 기존 1만5000원에서 1만6500원으로 상향하고 투자의견 ‘매수’를 유지했다.

우도형 유안타증권 연구원은 “iM금융지주는 올해 2분기 실적 발표에서 200억 원의 추가 자사주 매입 계획을 밝혔다”며 “iM금융의 경우 2027년까지 3년간 자사주 1500억 원 매입을 발표했는데 올해 이미 600억 원 매입 예정인 만큼 향후 2026~2027년에 대해 추가 자사주 매입을 발표할 가능성이 크다고 판단된다”고 밝혔다.

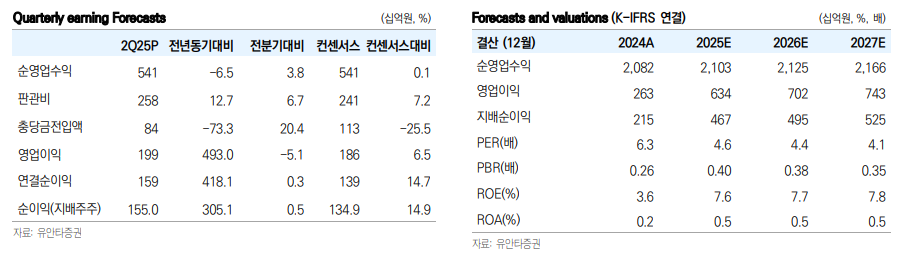

iM금융지주는 2분기 연결 영업이익이 1986억 원으로 전년 대비 493.3% 증가했다고 전날 공시했다. 같은 기간 매출은 2조2718억 원으로 12.4% 늘어난 것으로 나타났다. 지배주주순이익은 1550억 원으로 컨센서스를 약 14.9% 웃돌았다.

우 연구원은 “컨센서스 상회는 대손비용 감소에 기인한다”며 “증권 자회사에서는 1분기 부동산 프로젝트파이낸싱(PF) 관련 142억 원 환입에 이어 2분기 역시 65억 원의 환입이 발생했다”고 분석했다.

이어 “이자이익은 전 분기 대비 1.0% 늘었는데 이는 은행 원화 대출이 0.4% 증가하고 순이자마진(NIM)이 1베이시스포인트(bp) 하락한했기 때문”이라며 “비이자이익은 전년 대비 4.7% 줄었으며, 양호한 유가증권 이익에도 보험 자회사의 장기채권 평가손실이 발생하고 증권 PF 충당금의 일부가 비이자계정으로 환입 처리된 기저 효과에서 비롯됐다”고 설명했다.

그러면서 “상반기 못했던 성장 진행과 고금리 예금 리프라이싱으로 하반기 이자 이익은 양호할 것으로 판단된다”며 “대손비용도 양호하게 관리되고 있어 투자심리 개선에도 긍정적일 것”이라고 덧붙였다.

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2358868.jpg)

![폭염중대경보 발령…지독한 더위 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358874.jpg)

![[단독] 오뚜기, 카레·케챂·후추 등 대표 제품 최대 17% ‘가격 인상’](https://img.etoday.co.kr/crop/140/88/2358779.jpg)

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/85/60/2358896.jpg)

![[오늘의 주요공시] 현대차·HD한국조선해양·코오롱인더 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 에이치엘노믹스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2358865.jpg)

![폭염중대경보 발령…지독한 더위 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358874.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)