한화투자증권은 21일 한화비전에 대해 2분기 실적이 추정치를 상회할 것으로 예상하며, 국내 하이브리드 본더 시장에서 가장 앞서 있다며 투자 의견을 '매수', 목표 주가를 8만8000원으로 유지했다.

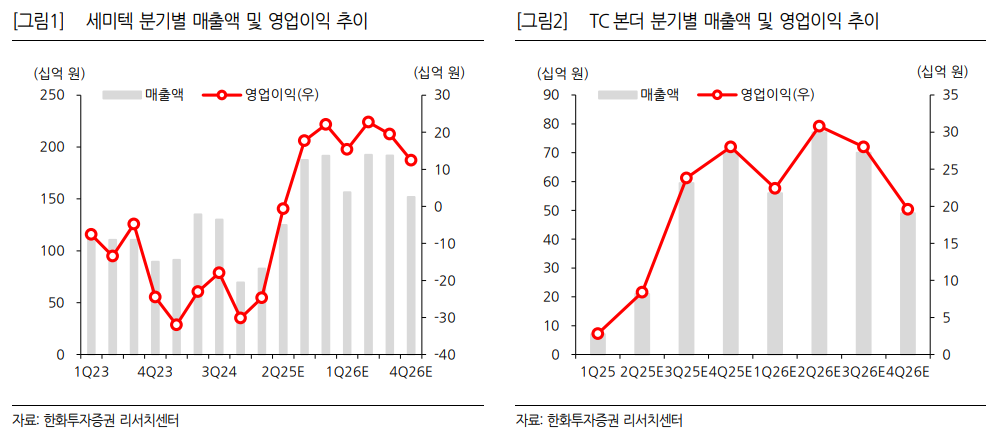

김광진 한화투자증권 연구원은 "한화비전의 2분기 매출액은 전 분기 대비 1% 증가한 4563억 원, 영업이익은 28% 늘어난 568억 원으로 당사 기존 추정치를 상회할 것으로 예상한다"라며 "인공지능(AI) CCTV 비중 증가에 따른 시큐리티 부문 믹스 개선 효과와 TC본더 매출 반영 시작에 따른 한화세미텍 실적 개선이 핵심 요인"이라고 설명했다.

이어 "시큐리티 부문은 2분기에도 전 분기와 유사한 10% 후반 수준의 높은 영업이익률을 달성할 것으로, 2분기 AI CCTV 비중은 20% 중반 수준까지 상승한 것으로 추정한다"라며 "세미텍은 2분기 손익분기점(BEP)에 근접할 것으로 예상한다"라고 전했다.

김 연구원은 "SK하이닉스 향 TC본더 매출 반영 효과로, 상반기 누적 수주액 805억 원 중 일부(당사 추정 210억 원)만 매출로 인식됨에도 불구 실적 개선 두드러질 것으로 판단한다"라며 "3분기부터 강력한 턴어라운드를 기대한다"라고 밝혔다.

더불어 "투자자들은 SK하이닉스향 TC본더 5월 수주 규모에 실망했으나, 후발주자임에도 상반기 발주분의 약 67%를 점유하고 1벤더 지위로 올라섰다는 점은 분명한 성과"라며 "앞으로도 이 구도에 큰 변동이 없을 것으로 판단한다"라고 전했다.

그는 "TC본더 성과도 중요하지만 더 중요한 것은 향후 본더 시장의 게임체인저인 하이브리드 본더"라며 "동사는 2021년부터 SK하이닉스와 협력해 이미 1세대 하이브리드 본더 제작에 성공했으며, 올해 말 2세대 장비 개발 완료를 앞두고 있어 국내에서 가장 앞서 있음을 주목할 필요가 있다"라고 설명했다.

그러면서 "현 주가는 세미텍 가치가 남아있지 않은 수준으로 판단해 적극 매수가 필요한 시점"이라고 덧붙였다.

![트와이스 재계약에 관심 집중⋯하반기 엔터주의 운명은? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359957.jpg)

!["역사는 역사, 쇼핑은 쇼핑"…달라진 '일본 소비법' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2360043.jpg)

![안유진, 디에이치 방배, 청약 그리고 박탈감 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2360018.jpg)

!['롤 클래식' 하기 전 필독⋯그 시절 OP 챔피언ㆍ아이템 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2359960.jpg)

![중국 2분기 성장률 4.3%…2022년 이후 최저 [상보]](https://img.etoday.co.kr/crop/140/88/2359827.jpg)

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[오늘의 IR] 에코프로비엠ㆍ한미반도체ㆍ세나테크놀로지 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/85/60/2360021.jpg)

![빚투 청산·예탁금 급감…'정상적 조정 vs 돈맥경화 우려'[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/85/60/2359998.jpg)

!['화이트해커 기업' 엔키화이트햇, 순손실에도 1500억 몸값 넘나 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2360006.jpg)

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)