"대출규제·상생금융 확대로 하반기 수익성 둔화"

4대 금융지주(KB·신한·하나·우리)가 상반기 10조 원에 육박하는 순이익을 거두며 사상 최대 실적을 기록할 전망이다. 예대마진 확대로 이자이익이 견고한 성장세를 보인 데다 지난해 홍콩 H지수 주가연계증권(ELS) 손실에 따른 기저효과가 실적을 끌어올렸다. 반면 하반기에는 가계대출 규제 강화와 이재명 정부의 상생 금융 확대로 인해 수익성이 악화할 것으로 보인다.

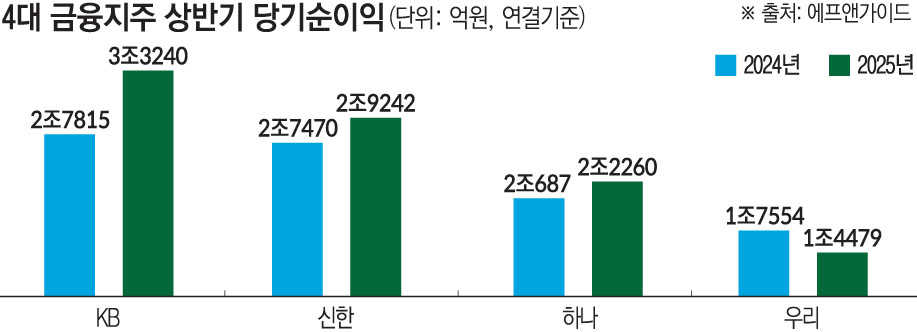

13일 금융정보업체 에프앤가이드에 따르면 4대 금융지주의 상반기 합산 당기순이익은 9조9221억 원으로 추정된다. 이는 작년 같은 기간(9조3526억 원) 보다 6.1% 늘어난 것으로 반기 기준 역대 최대다. 4대 금융지주의 2분기 및 상반기 실적 발표는 오는 24~25일 이뤄진다.

회사별로 KB금융 순이익은 지난해 상반기보다 19.5% 늘어난 3조3240억 원으로 '리딩금융' 자리를 지킬 전망이다. 반기 기준 역대 최대였던 2023년(3조76억 원)을 넘어설 것으로 기대된다. 같은 기간 신한금융은 6.5% 증가한 2조9242억 원의 순이익을 올릴 것으로 예상된다. 하나금융은 7.6% 늘어난 2조2260억 원을 시현할 전망이다. 각각 역대 최대 반기 실적이다.

반면 우리금융은 1분기 명예퇴직 실시 등에 따른 일회성 비용이 반영되며 지난해보다 17.5% 줄어든 1조4479억 원을 기록할 것으로 추정된다.

이처럼 역대급 실적이 예상되는 건 이자 이익 덕이다. 은행들은 1분기 10조6419억 원의 이자이익을 거뒀는데 2분기까지 더하면 20조 원을 웃돌 것으로 보인다. 대출 수요 증가와 기준금리 인하에도 대출 금리를 높게 책정해 예대마진이 늘었기 때문이다.

홍콩 H지수 ELS 손실에 따른 기저효과도 영향을 미쳤다. 지난해 1분기 KB금융은 핵심 계열사 KB국민은행이 홍콩 H지수 ELS 배상을 위해 시중은행 중 최대 규모인 8620억 원의 충당부채를 설정한 바 있다. 신한금융도 지난해 1분기 ELS 투자자 피해 배상 충당부채 2740억 원을 녹여냈다.

다만 기준금리 인하 영향으로 수익성 지표는 악화할 것으로 보인다. 1분기 실적 호조 덕에 상반기 '어닝 서브라이즈'가 기대되지만, 2분기부터 역성장 조짐이 보인다. 4대 금융의 2분기 순이익 전망치는 총 4조9932억 원으로 지난해 2분기(5조1239억 원) 대비 2.6% 줄어들 것으로 추정된다. 하나금융을 제외한 KB·신한·우리금융의 순이익 전망치는 전년 대비 3~8% 쪼그라든 기록이다.

금융권에서는 이 같은 하락 추세가 하반기에도 이어질 것으로 보고 있다. 이달부터 수도권 전역에 적용되는 스트레스 총부채원리금상환비율(DSR) 3단계 규제와 '6.27 가계대출 관리 방안'으로 대출 성장세가 둔화하면서 이자이익이 꺾일 것으로 예상하기 때문이다. 금융당국은 하반기 가계대출 총량 목표를 기존 계획보다 50% 줄이는 등 강도 높은 대출 규제를 이어가고 있다.

상생 금융 역할에 대한 부담도 가중되고 있다. 정부는 소상공인 등 금융 취약계층의 채무 탕감을 추경안에 담으며 금융권에도 상생을 요구하고 있다.

박혜진 대신증권 연구원은 "가계부채 관리 강화, 상생금융 동참, 마진 하락, 연체율 상승 등 은행업을 둘러싼 환경은 여전히 비우호적"이라며 "기준금리 2차례 인하를 가정해 올해 은행들의 순이자마진(NIM)은 평균적으로 0.03~0.04%포인트(p) 하락이 예상된다"고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[넥스블록]영 FCA, 프레임워크 구성으로 ‘토큰화 금’ 담보 활용 방안 추진](https://img.etoday.co.kr/crop/85/60/2371815.jpg)

![[넥스블록]트래블룰 100만원 기준 폐지…특금법 시행령 국무회의 통과](https://img.etoday.co.kr/crop/85/60/2371797.jpg)

![[넥스블록][인기 검색 코인 톱15] Bluwhale 91%·Cysic 42% 급등…AI·ZK 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2371754.jpg)

![[넥스블록]토큰증권 열리는데 DAO·AI는 누가 책임지나](https://img.etoday.co.kr/crop/85/60/2371678.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)