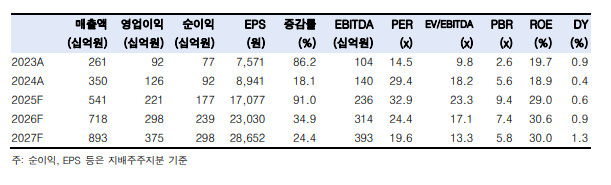

한국투자증권은 11일 파마리서치에 대해 하반기 유럽 진출과 올해 4분기 계절적 성수기 효과가 맞물려 고성장을 이어갈 것으로 예상했다. 목표주가를 기존 49만 원에서 72만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

강시온·박정인 한국투자증권 연구원은 “파마리서치 2분기 연결 실적은 매출과 영업이익이 각각 60.1%, 75.3% 증가한 1331억 원과 539억 원으로 추정된다”며 “높아진 영업이익 컨센서스(510억 원)을 5.7% 상회할 전망”이라고 밝혔다.

이어 “의료기기 부문의 가파른 성장세를 반영해 기존 추정치 대비 매출과 영업이익을 각각 11%, 17% 상향했다”며 “국내는 높은 매출 기저에도 내·외국인 수요를 바탕으로 한 리쥬란 성장세가 전혀 꺾이지 않고 있으며, 강릉 지역 관세청 수출데이터는 매달 최고치를 경신중”이라고 설명했다.

이들은 “이에 따라 의료기기 내수, 수출 매출을 각각 전 분기 대비 14.4%, 22.0% 늘어난 552억 원, 258억 원으로 전망한다”며 “이익은 3월 공개된 신규 광고 관련 비용이 2분기에 집중적으로 집행되며 광고비가 전 분기 대비 약 40% 증가할 것으로 추정하나, 매출 증가세가 이를 상쇄하며 40.7%의 높은 영업이익률을 기록할 것”이라고 분석했다.

또 “유럽 주요국에서는 3분기 유통사 선정을 마무리하고, 4분기 중 신규 매출이 발생할 것으로 예상된다”며 “여전히 내수 대비 수출 규모가 작은 만큼, 국가 수를 확대하는 것만으로도 높은 수출 성장을 실현할 수 있다”고 진단했다.

그러면서 “파마리서치의 향후 3년 주당순이익(EPS) 연평균성장률(CAGR)이 48%로 예상되는 점, 폴리데옥시리보뉴클레오타이드(PDRN) 기반 의료기기 스킨 부스터의 독점적 시장 지위, 기타 주사제 등으로의 포트폴리오 확장을 고려할 때 목표 주가수익비율(target PER) 40배 적용은 합리적 밸류에이션 수준”이라고 부연했다.

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![[특징주] '1.5조 수주 잭팟' 삼성전기 주가 고공행진…시총 100조 돌파](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

![[특징주] 삼성전자, 장중 ‘30만전자’ 터치⋯오늘부터 노사 잠정합의안 투표](https://img.etoday.co.kr/crop/85/60/2337063.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![과학수사도 '식후경' [한컷]](https://img.etoday.co.kr/crop/300/190/2337042.jpg)