유안타증권은 신세계에 대해 ‘매수’ 의견을 유지하고 목표 주가를 25만 원으로 상향했다.

이승은 유안타증권 연구원은 30일 “하반기에는 소비 부양책, 면세 주류 병수 제한 폐지, 중국 유커 수요 회복 기대 등 실적 개선 요인이 집중되는 구간으로 신세계는 백화점과 면세점을 모두 보유한 구조적 수혜 종목으로 부각될 전망”이라고 분석했다.

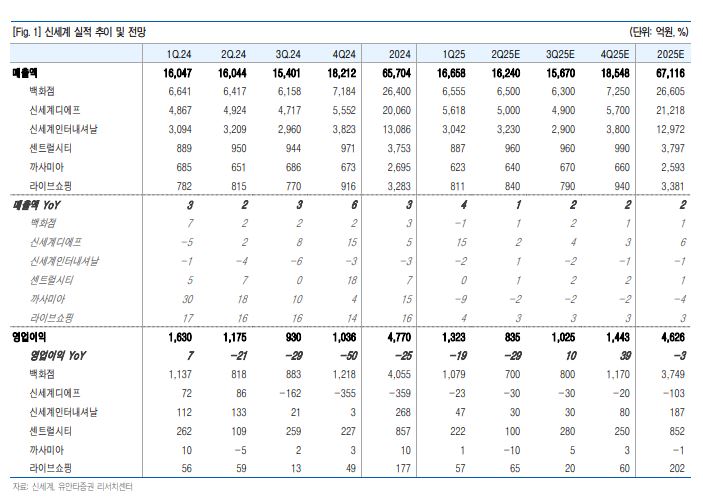

2분기 실적은 매출액 1조6240억 원, 영업이익 835억 원으로 영업이익 시장기대치 978억 원을 밑돌 것으로 예상했다. 실적 부진의 주요인은 백화점 고정비 증가와 면세점의 지속적인 적자 때문으로 봤다.

백화점 매출액은 6500억 원, 영업이익은 700억 원으로 예상했다. 명품, 식품, 생활가전 부문의 성장에도 불구하고 본점 공사로 인한 매출 공백과 감가상각비 등 고정비 증가(100억 원 추정)가 부담으로 작용해 이익이 감소한 것으로 판단했다.

면세점은 매출액 5000억 원, 영업손실 30억 원(적자 전환)을 예상했다. 시내점 매출은 견조하게 유지되나 인천공항 임차료의 고정비 부담 지속으로 수익성 개선에 제약이 있는 것으로 파악했다. 1분기에는 특허 수수료 환입 45억 원으로 영업손실이 일시적으로 축소됐지만, 2분기에는 일회성 효과가 제거돼 다시 적자 구조로 전환된 것으로 봤다.

하반기에는 기저효과와 소비심리 회복에 따라 백화점 매출이 2~3% 성장하고, 영업이익도 점진적 개선이 이뤄질 것으로 기대했다. 이 연구원은 “면세점은 공항 임차료 부담이 지속하지만, 시내 매출 회복과 비용 효율화로 적자 폭이 축소될 전망”이라며 “고정비 부담이 상반기 집중된 가운데 하반기 연결 영업이익은 전년 동기 대비 뚜렷한 회복 흐름이 나타날 것으로 기대된다”고 밝혔다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“태어나서 죽을 때까지 비교”⋯한국 자살률, 개인 탓일까 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2360510.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)