SK증권은 신한지주에 대해 무위험수익률 조정, 높아진 주주환원율에 기반한 할인율 조정 등을 바탕으로 목표주가를 상향했다.

설용진 SK증권 연구원은 27일 이러한 이유로 신한지주의 목표주가를 7만5000원으로 제시했다. 투자리스크로는 카드 등 자회사의 건전성·수익성 악화, 공공 지원 확대 등을 짚었다.

설 연구원은 “비은행 부문 중 가장 비중이 큰 가드 자회사가 여전히 높은 조달비용, 건전성 악화로 인한 대손비용 증가 등 요인으로 부진한 점을 고려했을 때 일정 수준의 디스카운트가 불가피한 점을 감안해도 다소 과도한 저평가 상태”라고 판단했다.

향후 신한지주의 관건은 카드 자회사의 업황 회복이 될 것으로 내다봤다. 설 연구원은 “최근 적극적인 ERP 추진 등을 통한 수익성 제고가 이뤄지고 있는 점을 감안할 때 점진적으로 이익체력이 개선되는 모습이 나타날 것으로 예상한다”고 설명했다.

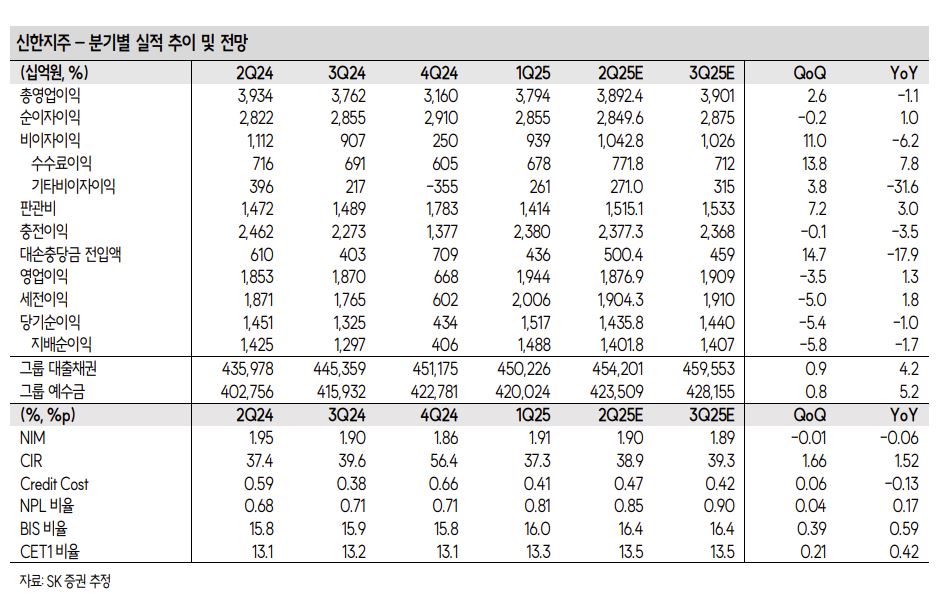

신한지주의 2분기 지배순이익은 1조4018억 원으로 컨센서스 수준의 실적을 기록할 것으로 예상했다. NIM은 -1bp QoQ로 방어할 것으로 예상하고, 원화대출 성장률은 0.7% QoQ를 전망했다. 카드 수수료는 일부 부진할 것으로 보면서도 증권 등 중심으로 비이자 부문이 전반적으로 견조한 이익을 기대할 수 있다고 판단했다. 크레딧 코스트(credit cost)는 0.47%로 경상 대손비용 상승 등에도 전년 동기 중 책준형 신탁 관련 대규모 충당금 적립 기저효과로 안정적으로 방어될 것으로 예상했다.

아울러 설 연구원은 “상대적으로 제한적인 자산 성장 수준을 감안했을 때 보통주자본비율(CET1) 측면의 개선을 기대할 수 있다고 판단하며 하반기 중 약 4500억 원 규모의 자사주 매입·소각을 전망한다”고 밝혔다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2340884.jpg)

![12연패 SSG vs 8연패 키움, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[장외시황] 덕산넵코어스, 17.50% 상승](https://img.etoday.co.kr/crop/85/60/2340881.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)