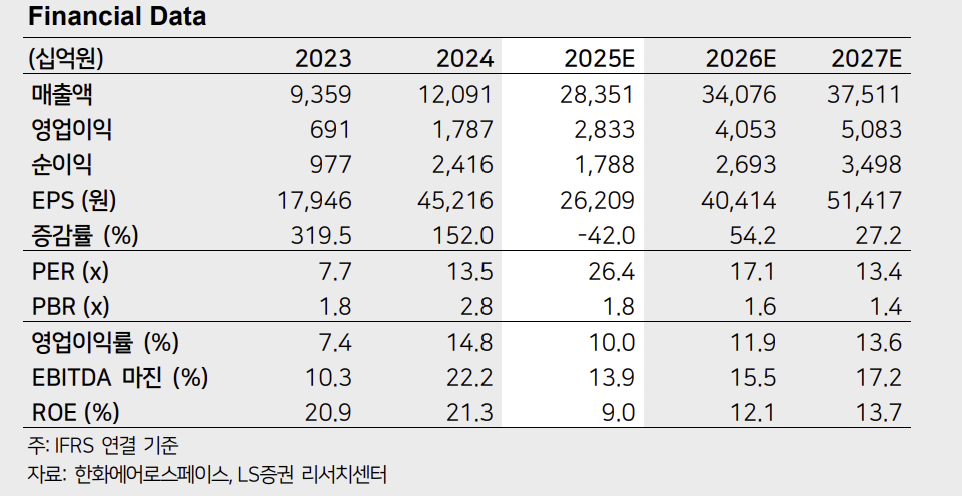

LS증권은 10일 한화에어로스페이스에 대해 유럽 방위산업 빅사이클 안에서 가장 큰 혜택을 받을 것이라며 목표주가를 86만 원으로 기존 대비 17.8% 상향 조정했다. 투자의견은 매수를 유지했다.

최정환 LS증권 연구원은 "1분기 연결 기준 매출액은 전년 대비 86.4% 증가한 6조4000억 원, 영업이익은 6090억 원으로 컨센서스를 웃돌 것"이라며 "폴란드 대상 K9 자주포 및 K239 천무 인도 지속하는 가운데 내수 체계 양산 및 호주, 이집트 K9 자주포 양산 매출 인식 본격화가 매출 성장의 주된 원인"이라고 말했다.

특히 유럽향 추가 수주 기대감이 유효하다는 설명이다. 최 연구원은 "글로벌 지정학적 리스크 지속 증가함에 따라 종전 이후에도 방산물자 수요는 러시아 접경 지역인 북유럽, 발트3국, 동유럽 위주로 견조할 것"이라며 "수출 비중은 올해 69.2%, 내년 67.7%, 2027년 77.1%로 수출 비중 증가하며 외형성장뿐만 아니라 영업이익률(OPM) 개선도 지속 이뤄질 전망"이라고 설명했다.

최 연구원은 "한화에어로스페이스는 국내 방위산업체 중 현지 거점 마련에 가장 적극적인 기업으로 유럽발 방위산업 빅사이클 내 가장 큰 수혜를 받을 예정"이라며 "지상화력 부문의 강력한 실적 성장세와 더불어 항공우주, 해양방산 통한 미래산업 포트폴리오를 고루 갖춘 기업으로 업종 내 최선호주 유지한다"고 강조했다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2358378.jpg)

![증권가 “빚투로 취약해진 국장⋯‘삼전닉스’ 레버리지 겹쳐 변동성 증폭” [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2358136.jpg)

![AI 불장 뒤에 쌓인 빚…세계 증시 레버리지 역대 최고 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2357969.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)