(출처=BNK투자증권)

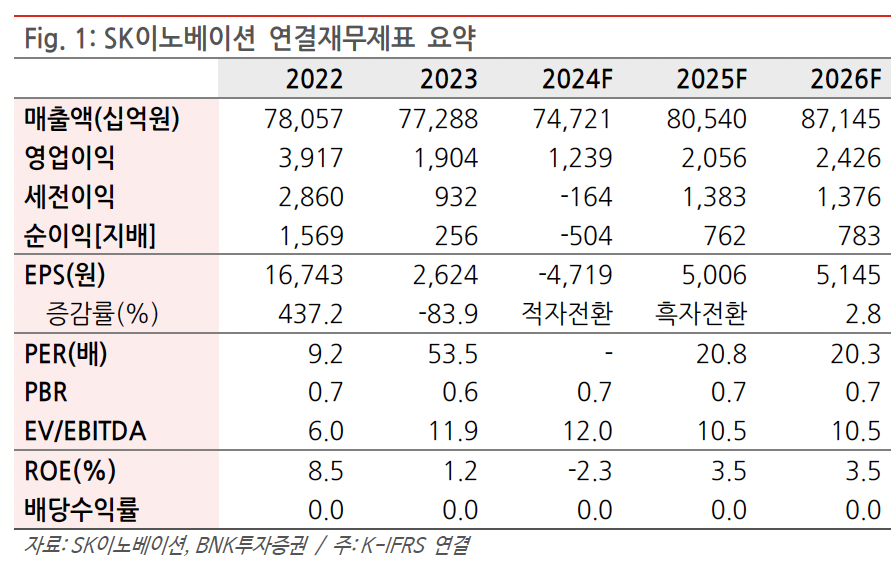

BNK투자증권은 5일 SK이노베이션에 대해 ‘주가는 바닥인데 반등 모멘텀이 계속 지연되고 있다’며 ‘매수’를 추천했다. 목표주가는 17만 원으로 낮춰 잡았다.

김현태 BNK투자증권 연구원은 “2분기 SK이노베이션의 연결 영업이익은 458억 원으로 예상보다 부진했다”며 “당사 추정치 대비 정유 영업이익은 재고이익 등이 반영되며 양호했으나 윤활유, 석화, 배터리는 모두 예상보다 부진했다”고 전했다.

이어 “윤활유는 스프레드 하락, 석화는 정기보수에 따른 물량 감소가 부진의 주 원인이었다”며 “배터리는 전기차(EV) 수요 부진에 따른 가동률 하락으로 매출, 손익이 모두 예상을 하회했다”고 덧붙였다.

하반기 영업이익은 정유 손익 개선으로 분기당 3000억 대를 기록할 거란 전망이다. 김 연구원은 “정제마진은 6월 이후 반등 중이고, 이동수요 성수기 원유공식판매가격(OSP) 하락을 감안할 때 8~9월에도 마진 강세가 예상된다”며 “석화는 정기보수 이후 물량 증가로 전분기 대비 개선이 예상되며, 윤활유도 2분기 수준인 영업이익 1000억 중후반대가 유지될 전망”이라고 내다봤다.

반면 배터리는 전기차 수요 둔화와 주 고객사의 전동화 지연으로 하반기에도 적자가 불가피할 거란 관측이다.

김 연구원은 “현 주가는 정유 가치만 반영돼 있어 저평가로 판단된다”며 “다만 배터리 턴어라운드 시점이 계속 지연되면서 반등 제한 요소로 작용하고 있다”고 강조했다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)