(출처=현대차증권)

현대차증권은 4일 풍산에 대해 ‘예상대로 2분기 실적 호조가 기대된다’며 ‘매수’를 추천했다. 목표주가는 8만2000원을 유지했다.

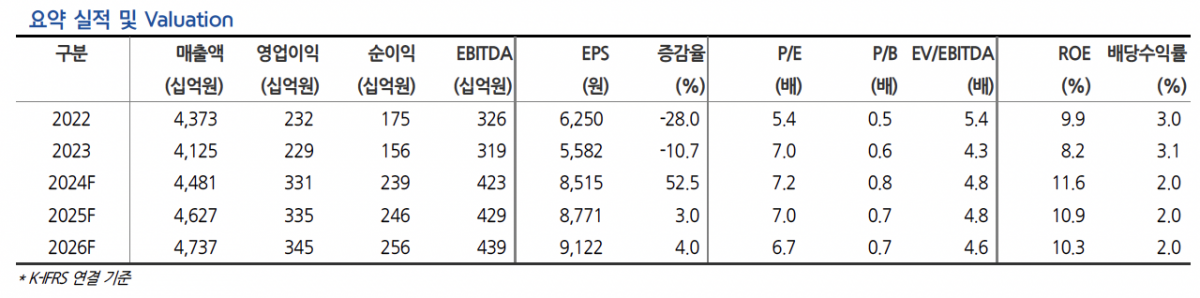

박현욱 현대차증권 연구원은 “올 2분기 영업이익은 1306억 원으로 예상되며 컨센서스는 1230억 원으로 당사 추정치는 컨센서스 밴드의 상단”이라며 “분기 사상 최대 실적 달성이 예상 되는 점은 긍정적이나 연중 분기 실적의 고점일 가능성이 높다는 시장의 우려도 병존하는 것이 사실”이라고 전했다.

이어 “현재 주가수익비율(P/E)이 7배로 역사적으로 높지 않고, 통상적으로 주가와 동행성이 큰 LME 구리 가격이 하반기 미국 기준 금리가 인하되면 다시 상승할 가능성이 높다”며 “방산의 안정적인 실적이 기대된다”고 덧붙였다.

올해 2분기 실적 호조는 구리 가격 상승에 따른 신동부문의 이익 증가와 방산 부문의 견조한 실적이 배경이란 분석이다.

박 연구원은 “2분기 실적에 반영되는 LME 구리가격은 13% 상승하였으며 이에 따른 메탈 게인(Metal gain·원재료 매입가보다 판매가가 높아지는 현상)은 약 500억 원이 발생한 것으로 추정된다”며 “방산부문 매출도 전년동기대비, 전분기대비 증가해 동사 실적 증가에 기여할 것”이라고 내다봤다.

그러면서 “구리가격 조정으로 3분기 영업이익은 전분기대비 감소하겠지만 미국 기준금리 인하 후 비철금속 가격 반등 예상 및 4분기 방산 매출이 집중되어 있는 점을 고려하면 4분기 영업이익은 다시 전년동기대비, 전분기대비 개선될 것으로 전망한다”고 강조했다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/85/60/2348922.jpg)

![6월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)