(출처=하나증권)

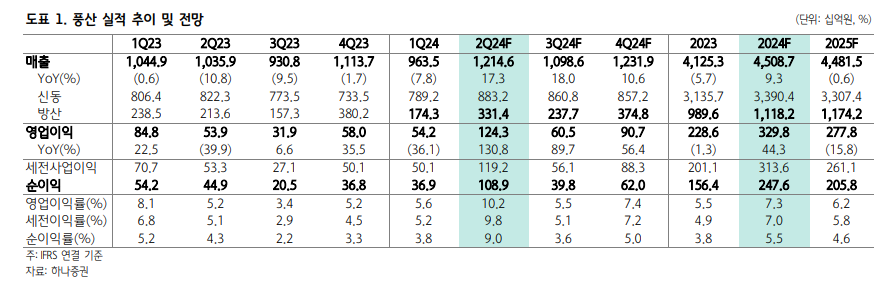

하나증권은 27일 풍산에 대해 올해 2분기 동 가격 급등과 방산 매출 증가로 영업이익이 시장 컨센서스를 상회할 것으로 예상된다고 밝혔다. 목표주가(8만 원)와 투자의견(‘매수’)은 모두 유지했다.

박성봉 하나증권 연구원은 “2분기 풍산의 매출액은 전년 대비 17.3% 증가한 1조2000억 원, 영업이익은 130.8% 늘어난 1243억 원으로 컨센서스(1193억 원)를 상회할 것으로 예상된다”고 분석했다.

박 연구원은 “전분기와 유사한 신동 판매량이 예상되는 가운데 2분기 런던금속거래소(LME) 전기동 평균 가격이 톤(t)당 9780달러로, 200억 원에 가까운 메탈 관련 이익이 발생할 것으로 전망된다”며 “수출 확대의 영향으로 3314억 원의 방산 매출이 예상된다”고 내다봤다.

이어 “전기동 가격 상승으로 해외 주력 자회사인 PMX도 1분기 대비 수익성이 더욱 개선될 것”이라며 “중장기적으로 전기차 및 인공지능(AI) 데이터센터 등 새로운 시장이 전기동 수요 성장세를 견인할 것으로 기대된다”고 진단했다.

그러면서 “단기적으로는 가격이 사상최고치에 근접한 수준까지 상승한 상황에서 전 세계 수요의 절반을 차지하는 중국의 실물 수요 회복 여부가 전기동 가격의 방향성을 결정할 것”이라며 “3분기 예상 평균 전기동 가격은 t당 9500달러로, 풍산의 3분기 영업이익은 605억 원을 기록할 전망”이라고 덧붙였다.

![‘죽음의 조’ 넘고 브라질에 석패⋯일본, 모리야스 감독 유임 가닥 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2354063.jpg)

![[단독] SKT, 'AI 데이터센터' 분사 착수⋯1000조 투자 첫발 뗐다](https://img.etoday.co.kr/crop/140/88/2353714.jpg)

![[단독] 한도부터 심사·사후관리까지⋯대출 전 과정 ‘구멍’ [신협, 그들만의 왕국 ④]](https://img.etoday.co.kr/crop/140/88/2353728.jpg)

![[특징주] 증권株, 코스피 8000선 붕괴에 하락세⋯미래에셋 6%ㆍ키움 4%↓](https://img.etoday.co.kr/crop/85/60/2354000.jpg)

![[특징주] HD현대重, KDDX 수주 실패에 장중 4%대 하락](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)