(출처=DS투자증권)

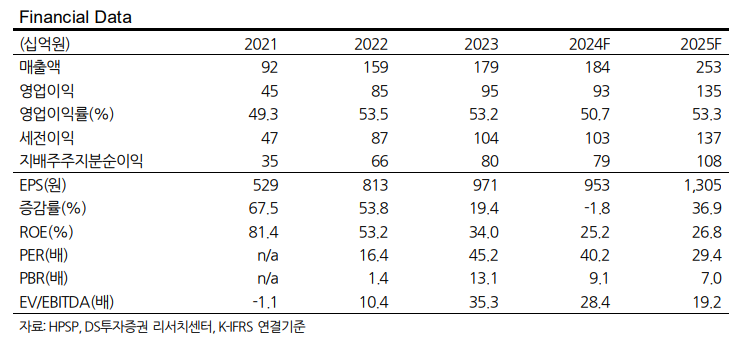

DS투자증권은 3일 HPSP에 대해 2분기까지 실적 부진이 지속되다가 반등할 것이라며 목표주가를 5만8000원에서 5만2000원으로 하향 조정했다. 투자의견은 매수를 유지했다.

이수림 DS투자증권 연구원은 "주요 로직 반도체 업체들의 장비 자본적지출(Capex) 감소 영향이 상존하며 2분기까지 실적 부진이 지속될 예정"이라며 "매출액 감소와 감가상각비 반영으로 마진율도 전분기 대비 -5%p 감소할 것으로 추정하지만 다만 3분기부터는 장비 매출인식 및 중국향 고객사 다변화 효과가 반영되기 시작하며 회복세로 진입할 전망"이라고 말했다.

그는 "최근 주요 고객사의 1b D램향 발주가 이어지고 있으며 1c D램향 테스트 역시 다수 고객사향으로 진행 중"이라며 "NAND는 300단 이상에서 트리플 스택 공정이 활용되면서 층간 결함이 증가해 HPSP 장비 수요가 증가한다"고 전망했다. 이어 "무엇보다도 최근 글로벌파운드리 1위 업체의 2nm 투자 증가 계획으로 HPSP의 중장기적 수혜가 기대된다"고 봤다.

HPSP의 올해 매출액은 전년 동기 대비 3% 증가한 1843억 원, 영업이익은 2% 감소한 934억 원으로 예상됐다. 이 연구원은 "하반기부터 완연한 실적 회복 기조를 전망하며 내년은 전반적인 선단공정 투자 회복과 함께 북미 고객사향 HPA 장비 볼륨 증가에 따른 매출액 37% 성장을 전망한다"고 했다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)