한화투자증권은 2일 레이크머티리얼즈에 대해 ‘본업과 신사업의 동반 성장이 주목된다’며 ‘매수’를 추천했다. 목표주가는 2만4000원으로 커버리지를 개시했다.

김광진 한화투자증권 연구원은 “전고체 배터리용 황화리튬 사업 본격화에 따라 목표주가 산정 방식을 기존 주가수익비율(P/E) 벨류에이션에서 SOTP(사업별 평가가치 합산) 방식으로 변경했다”며 “적정 기업 가치를 1조5600억 원으로 산정한다”고 전했다.

이어 “전방시장의 성장 잠재력을 고려할 때 매우 보수적인 가치 산정”이라며 “현 주가는 동사의 기존 사업가치만을 반영하고 있는 수준”이라고 덧붙였다.

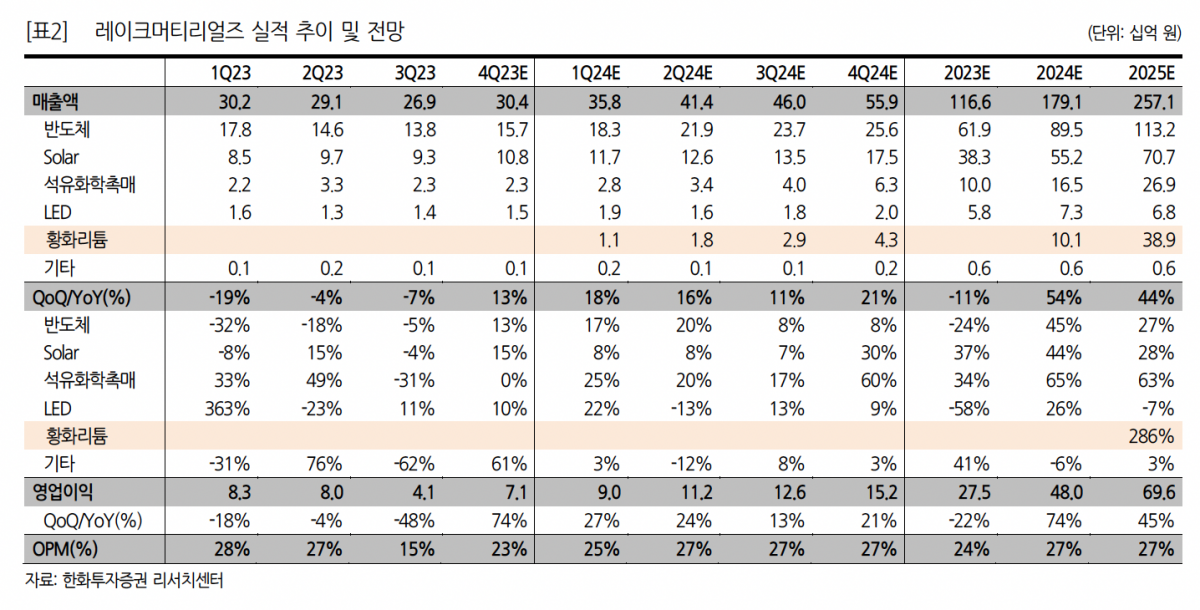

한화투자증권은 올해 레이크머티리얼즈가 반도체를 필두로 전 부문이 성장할 것으로 내다봤다.

김 연구원은 “가장 큰 비중을 차지하는 반도체 부문 실적은 매출액 895억 원으로 전년 동기 대비 45% 증가가 예상된다”며 “이는 고객사 가동률 정상화, High-K 전구체 용량 증가에서 기인한다. 특히 High-K 전구체는 SK하이닉스의 1a, 1b 비중 확대에 따라 구조적인 수요 증가가 예상된다”고 내다봤다.

이어 “태양광과 석유화학 부문도 고성장이 전망된다”며 “태양광은 중국 시장에서의 PERC셀 수요 성장에 따른 유기금속화합물(TMA) 공급 부족 지속 영향, 석유화학은 메탈로센 촉매군 본계약 체결에 따른 양산 물량 공급 증가에 기인한다”고 덧붙였다.

그러면서 “전고체 배터리용 황화리튬 사업 가치를 반영할 시기”라며 “레이크머티리얼즈는 자회사 레이크테크놀로지를 통해 전고체 배터리용 황화리튬 사업을 준비 중이다. 황화리튬 사업에서 본격적인 매출이 발생하는 첫 해가 되면서 내년부터 가동률 상승에 따라 매출 성장 본격화가 전망된다”고 강조했다.

![하반기 코스피 상단 1만2000까지 열려…변수는 금리·반도체 업황ㆍ원화 안정 [하반기 증시 전망]](https://img.etoday.co.kr/crop/85/60/2351891.jpg)

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/85/60/2351777.jpg)

![[주간수급리포트] 외인ㆍ기관의 20조 ‘팔자’ 개미가 다 받았다⋯‘삼전닉스’ 두고 격돌](https://img.etoday.co.kr/crop/85/60/2351779.jpg)

![김광옥 한국투자證 부사장 "1조 넘는 빅딜 주도하는 리드 플레이어 될 것" [커버리지, 기업을 잡는 손]①](https://img.etoday.co.kr/crop/85/60/2351257.jpg)

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)