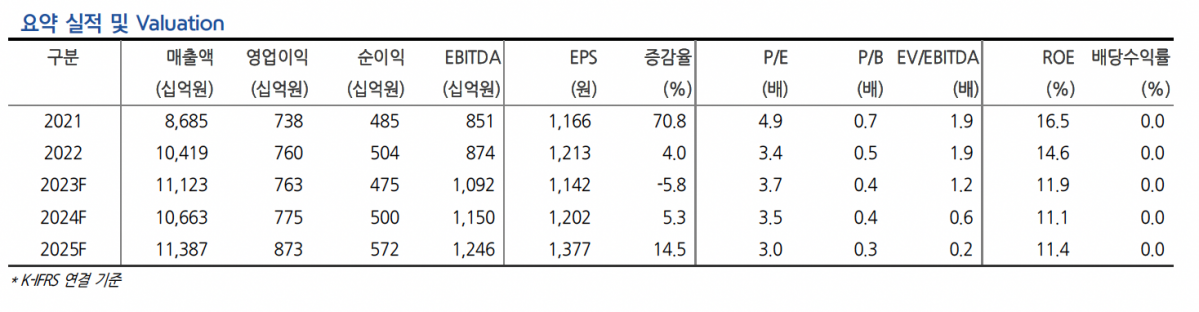

현대차증권은 대우건설에 대해 ‘이 와중에 서프라이즈’라며 ‘매수’를 추천했다. 목표주가는 5500원을 유지했다.

신동현 현대차증권 연구원은 “올해 2분기 연결 매출액은 2조9226억 원, 영업이익 2081억 원으로 각각 전년 동기 대비 19.7%, 140.7% 증가할 것으로 전망한다”고 전했다.

대우건설은 1분기에 이미 해외수주 1조8000억 원을 기록한 데에 이어 2분기 나이지리아 Indorama 비료공장 3호기(3427억 원)를 추가로 수주했다. 상반기 동안 연간 해외수주 가이던스 1조8000억 원을 초과달성한 상태로, 보유 파이프라인 대부분이 수의계약 베이스로 진행 중이다. 이로 인해 경쟁 건설사 대비 우수한 해외수주 실적을 기록할 수 있었던 거란 분석이다.

신 연구원은 “이라크(토목 2건), 리비아(플랜트, 토목 각1건)에서 추가적인 수의계약 프로젝트 기대된다”며 “이외에도 사우디아라비아(토목 2건), 투르크메니스탄(플랜트 1건) 등에서도 입찰 완료 또는 입찰을 준비중”이라고 말했다.

올해 2분기 주택공급은 4998세대(상반기 누적 7522세대)로 가이던스 1만8000여세대의 약 41.7%를 달성한 것으로 파악됐다. 이는 주택시장이 여전히 침체 분위기임을 감안할 때 상당히 양호한 수준의 공급실적이며, 나머지 약 60%의 물량은 현 상하반기 계획에 무리 없이 소화할 거란 예측이다.

신 연구원은 “하반기에는 신규 현장 증가에 따라 전체적인 원가율도 소폭 개선될 것으로 기대된다”며 “국내 주택부문 원가율 및 신규수주의 부진을 기대 이상의 비주택(특히 해외) 실적으로 커버해 지속적인 이익 성장이 가능할 것으로 예상한다”고 말했다.

이어 “안전사고와 같이 경기 외적인 이슈까지 발생하며 주택 침체 장기화가 예상됨에 따라 해외 실적이 돋보이는 대우건설의 주가는 지속적으로 우상향할 것으로 전망한다”고 강조했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![성주완 미래에셋證 부사장 "M&A·기업금융 등 종합IB 경쟁력 강화" [커버리지, 기업을 잡는 손]②](https://img.etoday.co.kr/crop/85/60/2352835.jpg)

![[특징주] 삼전닉스 약세 속 '반도체 소부장' 주성엔지니어링 25% 급등](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

!['머니무브 잡아라, 저축은행 4%대 금리 경쟁' [포토로그]](https://img.etoday.co.kr/crop/300/190/2353585.jpg)