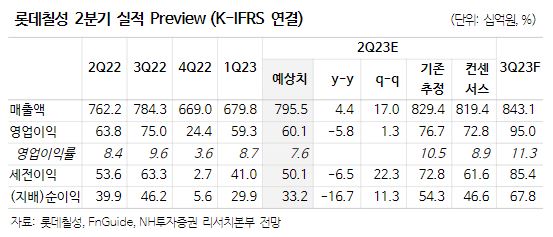

NH투자증권은 8일 롯데칠성에 대해 국내 주류 시장 경쟁 심화 우려가 존재하지만 실적 개선 모멘텀을 고려할 때 투자 매력은 여전히 높다고 말했다. 목표주가는 기존 23만 원에서 20만5000원으로 하향했으며, 투자의견은 매수를 유지했다.

주영훈 NH투자증권 연구원은 “최근 이슈가 되고 있는 시장점유율 경쟁은 맥주를 중심으로 이루어지고 있으며 롯데칠성은 연결 매출에서 맥주가 차지하는 비중이 5%미만에 불과해 실질적으로 실적에 미치는 부정적 영향은 우려만큼 크지않다”면서 “제로 탄산 선호도 증가 및 제품 포트폴리오 확대를 통한 음료 사업부문 실적 개선, 처음처럼 새로 페트 판매 실적 반영 본격화 등을 고려할 때 하반기 실적 개선 모멘텀은 여전히 높다”고 말했다.

이어 주 연구원은 “롯데칠성 2분기 매출액과 영업이익은 각각 7955억 원, 601억 원을 전망하며 아직까지 매출 대비 수익성 개선폭이 더디나 하반기 마케팅 비용 축소 및 맥주공장 하이브리드 생산에 따른 가동률 상승효과로 3분기부터 본격적 개선이 기대된다”면서 “음료와 주류 부문 매출액 성장률은 3%, 6% 수준을 전망한다”고 분석했다.

아울러 그는 “5월 처음처럼 새로 월 매출액은 110억 원 수준으로 전월 대비 상승세를 보인 것으로 추정된다”면서 “4월 중순부터 페트 소주 판매가 시작된 효과이며 추후 시장 안착에 따른 추가적인 매출 상승을 기대하며 맥주 판매 성과는 상대적으로 부진한 흐름이 지속되고 있으나 연말 신제품 출시가 예정되어 있는 만큼 해당 성과에 주목할 필요가 있다”고 전했다.

![“왜 한국인가”…BIO USA서 확인한 K바이오의 달라진 위상[바이오 USA]](https://img.etoday.co.kr/crop/140/88/2351782.jpg)

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)