(출처=현대차증권)

현대차증권은 26일 현대차에 대해 2분기 실적까지도 추가적 기대치 상향에 저평가 매력이 지속 부각될 전망이라고 말했다. 목표주가는 기존 27만 원에서 30만 원으로 목표주가를 상향하고, 투자의견은 매수로 유지했다.

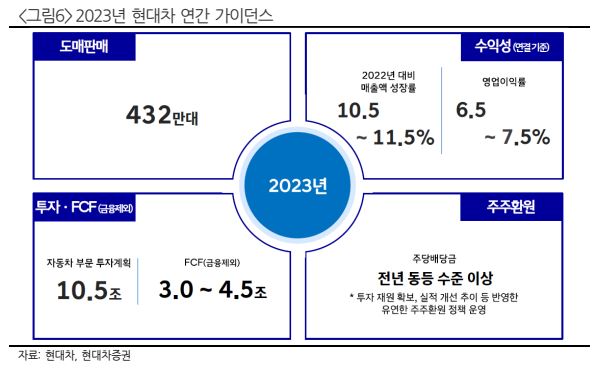

장문수 현대차증권 연구원은 “현대차는 매출액 37조8000억 원, 영업이익 3조5900억 원을 기록해 영업이익 컨센서스 2조9100억 원, 당사추정치 3조1000억 원 등을 각각 23.4%, 15.9% 상회했다”면서 “환율효과 없이 믹스개선과 볼륨증가 만으로 유의미한 실적 개선이 긍정적”이라고 설명했다.

이어 장 연구원은 “이와함께 분기배당 및 배당성향 25% 이상, 기보유 자사주 향후 3년간 1%씩 소각, 북미 전기차 배터리 공급망 확보를 위해 SK온과 JV 설립도 발표했다”면서 “환율개선과 생산 정상화 등으로 볼륨 증가가 가시화 되고 있고, 선진시장 대기수요 소진 및 전기차 플릿 판매 확대, 효율적 인센티브 운용으로 현대차의 이익 창출 능력이 개선되고 있음이 확인된다”고 말했다.

아울러 그는 “주관은 비관적 전망에서 벗어나며 주가 할인에서 빠른 회복을 보이고 있다”면서 “2분기 실적까지도 추가적 기대치 상향에 저평가 매력이 지속되고, 선진시장 기저효과와 누적된 대기수요 소진으로 이익이 개선세를 보이며 시장 이익의 눈높이도 점자 안정화 될 것”으로 기대했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)