하나증권이 현대백화점에 대해 하반기 적자폭을 크게 줄여나갈 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 8만4000원에서 8만2000원으로 하향조정했다. 전 거래일 기준 종가는 5만9200원이다.

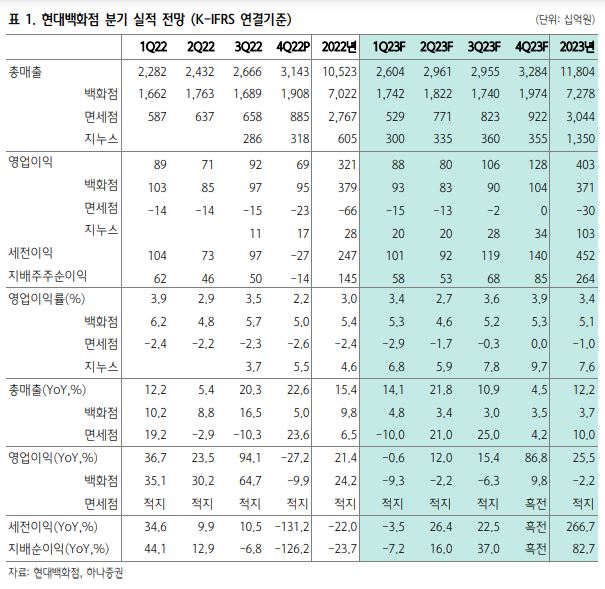

14일 서현정 하나증권 연구원은 “4분기 연결 총매출과 영업이익은 각각 전년 동기 대비 23%, 27% 감소한 3조1430억 원과 686억 원을 기록하며 시장기대치를 큰 폭으로 하회했다”며 “백화점 기존점 성장률(관리기준)은 2.6% 수준에 머물며 부진했고, 연말 행사 판촉비 증가와 대전점 영업 중단(-100억 원)으로 이익은 10% 감소했다”고 분석했다.

서 연구원은 “올해 1월 백화점 기존점 성장률은 -7%, 2월은 10% 이상 올라오며 성장 추세를 이어가고 있다”면서도 “2분기부터는 본격적으로 베이스 부담이 높아지기도 하고, 소비심리 둔화‧해외여행 증가 가능성 등으로 실적 모멘텀이 둔화될 것으로 추정한다”고 봤다.

서 연구원은 “면세점은 1분기 알선수수료율 정상화 작업으로 매출이 감소하고 있지만, 2분기부터는 점차 정상화될 것으로 판단한다”며 “하반기로 갈수록 적자폭을 크게 줄여나갈 것으로 추산한다”고 했다.

그는 “올해 연간 총매출은 11조8041억 원, 영업이익은 4027억 원 수준으로 추정한다”며 “1분기 영업이익은 883억 원에 그칠 것으로 본다”고 했다.

서 연구원은 “중장기적인 실적 불확실성은 존재한다”면서도 “면세점 적자 폭 축소와 지누스 연결 효과, 하반기부터 대전점 영업이 재개되면서 분기를 거듭할수록 이익 개선이 나타날 것”으로 전망했다.

이어 “본업인 백화점 경쟁력 강화, 면세점 실적 가시성 감안하면 현재 주가 12개월 선행 주가수익비율(PER) 5배, 주가순자산비율(PBR) 0.28배는 현저한 저평가 상태”라며 “매수 전략이 유효하다”고 덧붙였다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[오늘의 IR] 두산에너빌리티ㆍ에이비온](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[주간수급리포트] 외국인, 삼성전자·SK하이닉스 6.1조 팔았다…개인은 5.9조 ‘줍줍’](https://img.etoday.co.kr/crop/85/60/2357986.jpg)

!['냉장 샐러드' 엠디에스코리아 IPO…몸값 관건은 수출 확장성[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2357938.jpg)

![이충훈 삼성증권 부사장 "기업 생애주기 책임…모험자본 공급 역할" [커버리지, 기업을 잡는 손]⑤](https://img.etoday.co.kr/crop/85/60/2357091.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2358378.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)