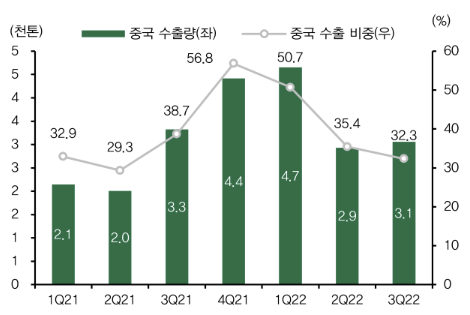

▲정읍 동박 중국 수출 비중 추이 (출처=DB금융투자)

DB 금융투자는 화학 시황 부진에 따른 SKC의 3분기 수익성 둔화를 전망했다. 그러나 동박 부문 성장에 주목해야 한다고 짚었다. 투자의견은 매수, 목표주가는 14만 원으로 제시했다.

정재헌 DB금융투자 연구원은 “매각이 확정된 인더스트리 소재 사업부문을 제외한 SKC의 3분기 영업이익은 전년동기 대비 59.8% 하락한 586억 원으로 전망한다”며 “화학 시황 부진에 따른 수익성 둔화를 전망한다”고 했다.

이어 “SKC 4분기 영업이익에서 화학 감익이 지속할 것으로 예상하지만, 동박 출하량 증가에 따른 증익을 전망한다”며 “정읍의 중국 대상 동박 수출량이 2분기부터 하락하고 있지만, 수출량은 여전히 탄탄해 4분기에도 한국 고객사에 동박 판매량 상승이 출하량 성장을 이끌 것”이라고 전망했다.

정 연구원은 “SKC는 인더스트리 사업부를 매각해 동박 대규모 투자에 필요한 재원을 일부 마련했고, 동박 외에도 실리콘 음극재, 글라스기판 등 성장 사업 투자를 지속하고 있다”며 “최근 2차전지 소재 업종의 전반적 주가 부진으로 동박 사업부 평가 가치 하향과 인더스트리 소재 매각으로 목표주가를 내렸지만, 한국 동박 동종 기업보다 저평가돼 있다고 판단한다”고 분석했다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![[베스트&워스트] ‘반도체 메가 프로젝트’에 요동친 코스닥⋯AI 인프라株 무더기 급등](https://img.etoday.co.kr/crop/85/60/2354895.jpg)

![[베스트&워스트] 전력ㆍK뷰티 ‘방긋’ vs 반도체 대형주 ‘울상’⋯이번 주 등락 상위 종목은?](https://img.etoday.co.kr/crop/85/60/2354893.jpg)

![[급등락주 짚어보기] 삼화전자ㆍ져스텍 등 11개 종목 上⋯‘과열’ 금호건설우는 하한가](https://img.etoday.co.kr/crop/85/60/2354848.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)