변동형 주택담보대출(주담대) 금리의 근거가 되는 코픽스(COFIXㆍ자금조달비용지수)가 10년여 만에 3%대로 올라섰습니다.

이에 따라 가계대출 금리가 급격히 인상하면서 기존 주담대 대출 갱신을 앞둔 서민의 이자 부담이 더 커질 것으로 전망됩니다. 코픽스 상승분은 주담대, 전세자금 대출의 변동금리에 즉각 반영되기 때문입니다.

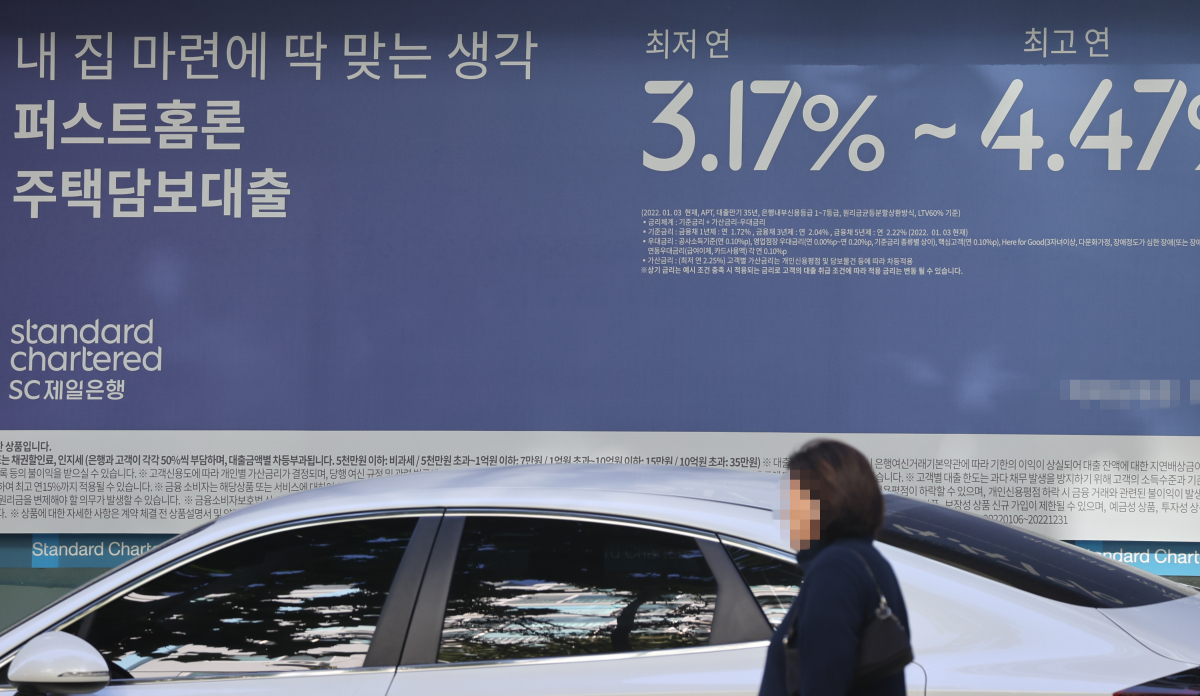

18일 시중 5대 은행의 주담대 금리는 이날 기준 변동금리(신규 코픽스 기준)는 연 4.41~6.49%, 고정금리(혼합형)는 연 4.58~6.47%로 나타났습니다.

코픽스 공시의 영향으로 시중은행의 주담대 변동금리는 연 7%대를 바라보게 됐습니다. 11월 한은 금융통화위원회에서도 추가 기준금리 인상이 예상돼 연내 8%를 넘어설 것이라는 전망도 나옵니다.

이자 부담이 계속 커질 것으로 전망되는 지금, 변동금리와 고정금리 중 어떤 선택을 하는 게 좋을까요?

먼저 금리 조건을 수시로 비교하는 자세가 필요합니다. 대출 비교 서비스를 제공하는 대표적인 기업에는 △핀다 △토스 △카카오페이 등이 있습니다.

대출 비교 플랫폼으로 조건을 체크했다면, 다음은 금리 전망을 볼 차례입니다. 금리가 인상하는 지금과 같은 시기에는 대출받는 시점의 고정금리가 변동금리보다 높아도 고정금리를 선택하는 게 유리합니다.

이미 변동금리로 대출받아 고정금리로 갈아타고 싶은 차주라면 먼저 자신의 대출금리 중 가산금리가 어느 정도인지 따져야 합니다. 대출금리는 ‘기준금리 + 가산금리 – 우대금리’로 산출되는데 이중 가산금리는 대출 만기까지 고정되기 때문입니다.

또 갈아타기 전에 중도상환수수료도 살펴봐야 합니다. 3년 이내에 전환하는 경우 중도상환수수료를 내야 하기 때문입니다. 중도상환수수료가 대환으로 절감할 수 있는 이자 비용보다 크다면 오히려 손해이기 때문에 따져볼 필요가 있습니다.

![폭염 속 중부 곳곳 소나기⋯제주는 오후부터 비 [날씨]](https://img.etoday.co.kr/crop/140/88/2354394.jpg)

![글로컬·서울대10개·지방대특성화…엇갈린 지원 방식, 대학가는 혼란 [서울대 10개 만들기 '진단']](https://img.etoday.co.kr/crop/140/88/2354258.jpg)

![올해 상반기 극장 매출액 5789억원…지난해 대비 41.9% 증가[K무비 흥행 인덱스①]](https://img.etoday.co.kr/crop/140/88/2354355.jpg)

![“금융회사 수준 규율 적용”⋯전문가들이 제시한 개혁 해법 [신협, 그들만의 왕국 ⑧]](https://img.etoday.co.kr/crop/85/60/2354393.jpg)

![금융당국도 인정한 한계⋯감독체계 손질 불가피 [신협, 그들만의 왕국 ⑦]](https://img.etoday.co.kr/crop/85/60/2354342.jpg)

![[넥스블록][인기 검색 코인 톱15] 밈·인프라 동반 부각…MemeCore·Taiko에 시선](https://img.etoday.co.kr/crop/85/60/2354422.jpg)

![[넥스블록]신현송 “프로젝트 한강, 유럽보다 앞선 통합원장 실증”](https://img.etoday.co.kr/crop/85/60/2354146.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

!["신꾸·볼꾸 열풍"…동대문이 다시 핫플 됐다 [한컷]](https://img.etoday.co.kr/crop/300/190/2354359.jpg)