(출처=대신증권)

대신증권은 14일 SK텔레콤에 대해 양호한 실적과 높은 배당이 전망된다며 투자의견 '매수', 목표주가 8만9000원을 유지한다고 밝혔다.

김회재 대신증권 연구원은 "3분기 매출액은 지난해 같은 기간보다 5% 증가한 4조4000억 원, 영업이익은 10% 늘어난 4300억 원을 전망한다"고 말했다.

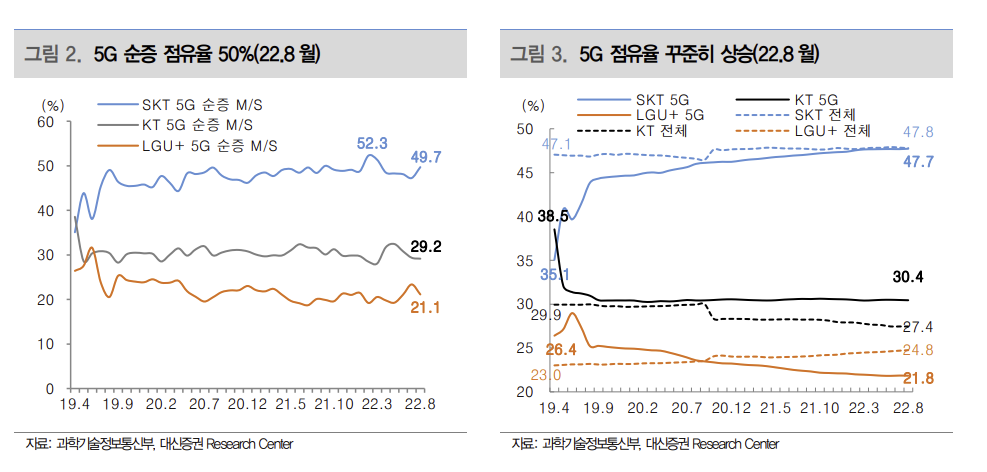

김 연구원은 "8월 기준 5G 보급률은 52.1%, 5G 점유율은 47.7%로 무선 전체 점유율 47.8%에 근접했다"며 "2019년 4월 점유율 35.1%로 시작했으나 지난해부터 순증 점유율을 평균 49%로 유지하면서 5G 점유율이 꾸준히 상승했다"고 설명했다.

그는 "무선 가입자당 평균 매출(ARPU)은 5G 보급률이 30%를 넘어선 지난해 2분기부터 매 분기 전년 대비 1% 수준으로 상승했다"며 "5G 도입 초기에 집행한 마케팅비에 대한 상각은 작년까지 모두 완료돼 부담이 완화됐다"고 했다.

이어 "자회사 SKB의 성과도 우수하다. 연간 영업이익은 비상장 전환 전 평균 600억 원 수준이었으나 2020년부터는 분기 영업이익이 600억 원 수준까지 성장했고, 올해는 800억 원대 수준까지 성장했다"고 분석했다.

김 연구원은 "3분기 주당배당금(DPS)은 830원, 올해 예상 DPS는 3500원을 전망한다"며 "최근 하나금융 지분 확보에 따른 배당 연계와 실적 개선에 따른 배당 증가 등 추가 DPS가 200원가량 발생할 것으로 전망한다. 연 환산 배당 수익률은 7.2%"라고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)