(출처=다올투자증권)

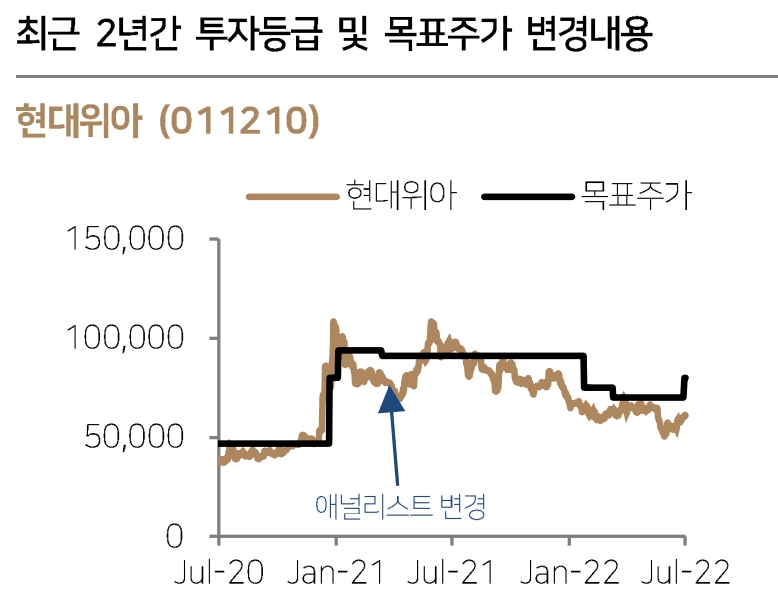

다올투자증권은 27일 현대위아에 대해 1분기에 이어 2분기에도 이익 모멘텀이 연속 시현됐다며 투자의견 '매수'를 유지하고, 목표주가는 기존 7만 원에서 8만 원으로 상향조정했다.

유지웅 다올투자증권 연구원은 "현대위의 2분기 영업이익은 531억 원으로 시장 기대치 약 24.3%를 상회했다"라고 밝혔다.

유 연구원은 "동사의 성장성에 대해 시장은 여전히 불확실성이 높은 편으로 평가하지만, 완성차 상승 사이클 동반에 있어 큰 폭의 수혜가 예상되고 중대형 부품업체 중 최선호 종목임을 다시 한번 강조한다"라고 평가했다.

유 연구원은 "기계부문은 기존 범용기 사업 합리화 지속과 그룹사향 RnA 매출 증가로 손익 턴어라운드가 확인됐다"며 "그룹사향 매출이 지속적으로 시현되며 당분간 제한적일 수 있으나 흑자구도로 전환되는 시나리오로 전환된 추정을 반영한다"라고 설명했다.

이어 "하반기 들어서는 친환경차 전용 냉각수 냉매 통합모듈을 수주할 예정"이라며 "이 e-컴프레서 등 공조시스템 전반에 걸친 수주범위를 확대시킬 것으로 전망되고 있고, 2026년부터는 연간 조 단위 매출원으로 급증할 것으로 예상된다"라고 덧붙였다.

유 연구원은 "이익 모멘텀은 3분기 들어서도 타 중대형 부품업체 대비 뚜렷한 성장 가능성을 보유하고 있다"라며 "핵심부품 중 주력인 엔진·터보차저·4륜 시스템에 기반해 매출 증가세가 완성차 볼륨 증가세를 상회할 것으로 기대된다"라고 내다봤다.

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 주요공시] 한화시스템·한국전력공사·오스템 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 원·달러 금융위기 후 최고, 외인 코스피 매도+엔화 약세 연동](https://img.etoday.co.kr/crop/85/60/2347922.jpg)

![[장외시황] 레몬헬스케어, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2350468.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)