삼성증권은 9일 원익IPS에 대해 1부기를 저점으로 매 분기 매출 성장 모멘텀을 기대한다며 투자의견 ‘매수’와 목표주가 5만 원을 유지했다.

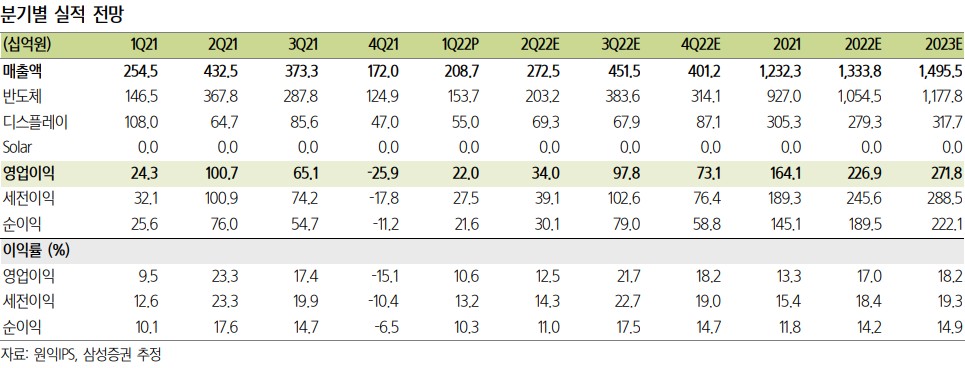

이종욱 삼성증권 연구원은 “원익IPS는 1분기 매출액 2087억 원을 기록했는데 4분기 지연 분이 반영되고, 1분기 반영 예정분이 2분기로 밀리면서 전체적으로는 컨센서스를 소폭 밑돌았다”며 “주요 장비 부품의 쇼티지가 나타나고 있고, 일부 물류 문제로 전체적인 라인 설치 시기가 뒤로 밀리고 있다”고 분석했다.

이 연구원은 “장비 지연은 원익IPS 주가에 중립적이라고 생각하는데, 대부분의 투자자는 고객의 투자 강도 변화에 집중하기 때문”이라며 “원익IPS가 실제로 장비를 인도했는지의 여부보다는 현재 업황이 원익IPS의 매출을 얼마나 성장시킬 수 있는 강도인지가 더 중요하다”고 했다.

그는 “1분기에 지연된 매출이 2분기에 반영되며 2분기 매출은 2725억 원을 전망한다”며 “또한 3분기부터 평택 3공장과 관련된 매출이 시작된다. 디램 14nm(1a), 낸드 7세대(176단)에서 원익IPS의 고객사 내 점유율이 상승하리라 생각되기 때문에 단기 모멘텀이 생길 것”이라고 예상했다.

이어 “공정 전환 속도가 둔화하는 현재 업황에서도 원익IPS에 긍정적인 측면이 존재한다”며 “공정 전환 둔화로 보충하지 못한 출하량 성장분을 신규 투자로 대체할 것이고, 2023년 하반기부터 시작될 1b 공정은 새로운 코어가 아닌 기존 코어를 사용하면서 원익IPS의 점유율이 유지될 가능성이 높다”고 덧붙였다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![의료기기 기업 레미디, 13일 코스닥 상장 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)