(출처=키움증권)

키움증권은 2일 기아에 대해 이견도 편견도 없는 저평가 상태라며 투자의견 '매수', 목표주가 13만 원을 유지했다.

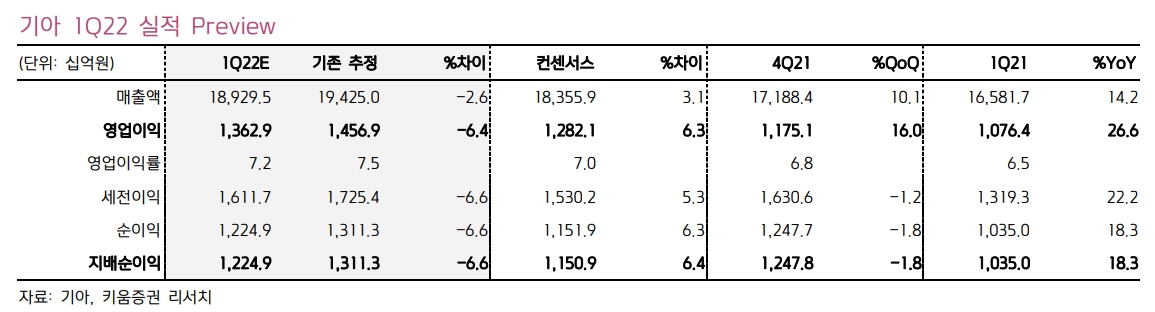

김민선 키움증권 연구원은 "기아는 지난해 반도체 수급난으로 인한 차질에도 가장 효과적으로 수익성을 방어했고, 올해 실적 개선의 폭도 상대적으로 클 것으로 전망하나, 현 주가는 섹터와 글로벌 피어(비교 기업) 내에서 가장 저평가 상태"라고 진단했다.

김 연구원은 "기아의 현재 주가는 2022년 PER(주가수익비율) 기준 5.2배로, 이견도 편견도 없는 저평가 상태라고 판단한다"라며 "판매 회복을 통한 영업실적 개선과 금융, 지분법 등 영업외손익 개선이 지속될 것이며, 러시아발 우려는 비중을 고려하면 과도하다고 생각한다"라고 분석했다.

특히, 김 연구원은 "최근 주가는 러시아 우크라이나 확전 우려 등으로 하락했으나, 러시아 지역의 영업이익 기여도는 5% 미만인 점 등을 고려하면 이러한 우려는 과하다고 생각한다"라고 덧붙였다.

김 연구원은 "이제는 생산 회복과 판매 정상화에 초점을 맞추어야 할 것"이라며 "3월 생산은 1, 2월 대비 약 10~15% 증가할 것으로 전망되고, 판매도 이에 따라 순차적으로 회복될 것"이라고 내다봤다. 이어 "부품 수급난은 지난해 3분기를 기점으로 저점을 지났으며, 연중 지속적인 개선세를 보일 것"이라고 설명했다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/85/60/2348922.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)