하나금융투자는 23일 SK하이닉스에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 13만 원에서 16만3000원으로 상향 조정한다고 밝혔다.

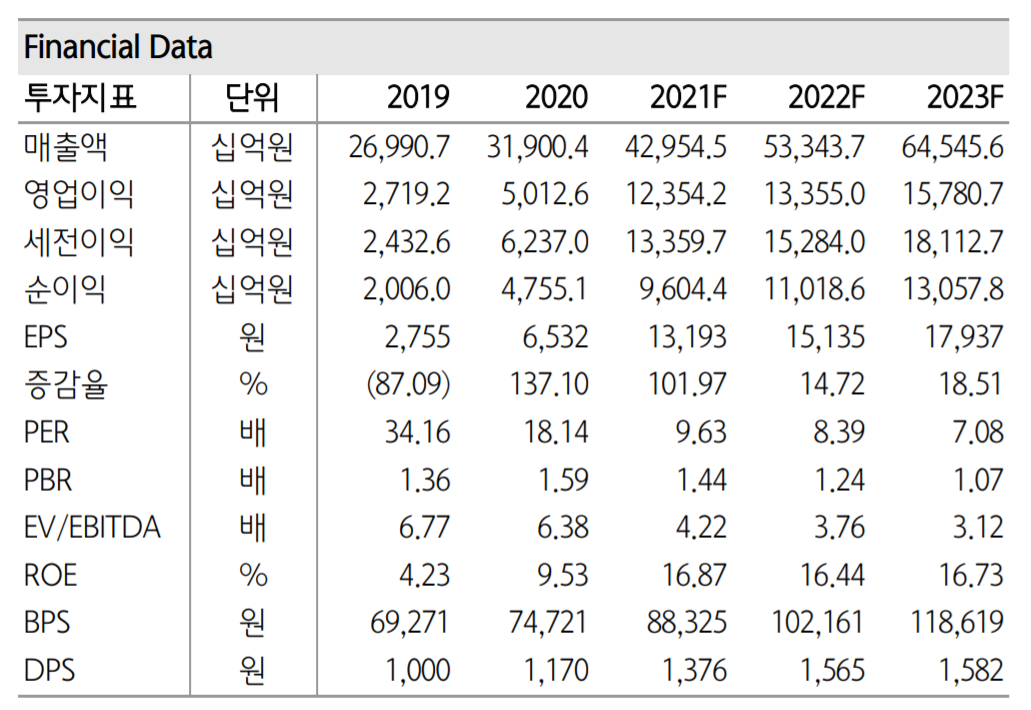

김경민 하나금융투자 연구원은 "SK하이닉스의 내년도 실적에 미국 인텔 낸드 사업부 실적이 추가된다고 가정한다"며 "내년도 매출액을 53조3000억 원으로 추정한다"고 말했다.

전날 SK하이닉스에 따르면 중국 반독점 심사 기구인 국가시장감독관리총국(SAMR)은 SK하이닉스의 인텔 낸드 사업부 인수를 조건부 승인했다.

김 연구원은 "중국의 (인텔 낸드 인수) 조건부 승인이 SK하이닉스의 주가에 긍정적이라고 판단한다"며 "인텔 낸드 사업부 매출은 2019년과 2020년에 각각 5조1000억 원, 6조3000억 원이었고, 인수 대상이 아니었던 옵테인 사업을 제외하면 5~6조 원으로 추정한다"고 설명했다.

김 연구원은 "내년도 영업이익은 13조4000억 원으로 추정한다"며 "인텔 낸드 사업부 실적에서 매출을 추정치에 적극적으로 반영했으나, 인수ㆍ합병 과정에서 초기 비용 발생을 고려해 영업이익 기여는 보수적으로 반영한다"고 설명했다.

그러면서 "내년 영업이익 추정치 13조4000억 원에서 낸드와 기타 부문은 4043억 원으로, 영업이익률 2%와 영업이익 기여도 3%를 의미한다"며 "결국 영업이익 추정치 대부분을 차지하는 것은 D램 사업에서 비롯되는 13조 원"이라고 짚었다.

다만 김 연구원은 "PBR(주가순자산비율) 밸류에이션에 영향을 끼치는 D램 사업의 업황은 겨울이지만 영상의 기온에 가깝고, 마이크론의 실적 발표를 통해 춥지 않은 겨울을 재확인했다"며 "이런 상황에서 SK하이닉스와 인텔의 낸드 사업이 합쳐지는 방향성은 PBR 밸류에이션에 추가적으로 긍정적이다"라고 덧붙였다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![모비어스, 중복상장 문턱서 상장 철회…SJG세종 투자 부담 부메랑[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2364033.jpg)

![[주간수급리포트] ‘삼전닉스’만 4조원 팔아치운 기관 투자자⋯코스피·코스닥 동반 급락한 한주](https://img.etoday.co.kr/crop/85/60/2364063.jpg)

![김준태 신한투자증권 부사장 "기업 생애주기 함께하는 투자형 IB로 도약" [커버리지, 기업을 잡는 손]⑨](https://img.etoday.co.kr/crop/85/60/2363468.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![7월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)