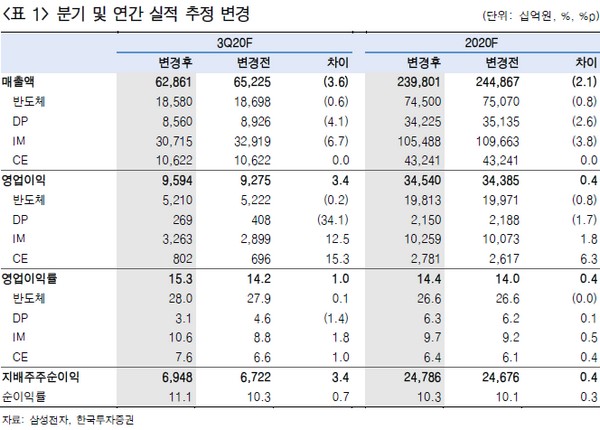

▲삼성전자 분기 및 연간 실적 추정 변경. (자료제공=한국투자증권)

한국투자증권 유종우 연구원은 “3분기 매출액은 62.9조 원, 영업이익은 9.6조 원으로 영업이익이 기존 추정치 9.3조 원을 소폭 상회할 전망”이라며 “경제활동이 재개되면서 스마트폰, 5G 투자, 그리고 관련 부품 수요가 회복하고 있다”고 말했다.

유 연구원은 “상반기 코로나19 상황에서도 수익성 방어에 성공했던 IM(휴대폰) 부문 실적이 3분기에도 애초 예상을 웃돌 전망으로, 출하량이 전분기대비 50% 증가해 수익성도 전 분기 대비 소폭 개선될 전망”이라며 “하이엔드 제품 비중이 작아지고 중저가 비중이 높아지기는 하지만 중저가 모델 수익성 개선과 매출액 증가에 따른 고정비 비중 하락으로 무선사업부 영업이익률은 10.6%로 전분기대비 개선될 것”이라고 예상했다.

그는 “3분기 메모리반도체 수요는 서버 애플리케이션 수요 둔화와 모바일 애플리케이션 수요 회복이 공존해 수요 회복이 뚜렷하게 나타나지는 않는다”며 “하지만, 화웨이가 제제 발효 이전 긴급 주문을 주고 있어 당초 비트 그로스 가이던스는 소폭 상회할 것”이라고 전망했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![ESG 시즌2 열렸다…“이젠 착한 기업보다 검증되는 기업” [ESG 다음은 공시다]](https://img.etoday.co.kr/crop/140/88/2333944.jpg)

![5.18 ‘탱크데이’ 격노 정용진 회장, 스타벅스 대표 해임…“일벌백계 본보기”[종합]](https://img.etoday.co.kr/crop/140/88/2335125.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![은행의 시대 저무나…증권, 금융의 중심축 됐다[돈의 질서가 바뀐다 中-①]](https://img.etoday.co.kr/crop/85/60/2335108.jpg)

![“퇴직연금 500조 쟁탈전”⋯은행·증권 전면전 [돈이 질서가 바뀐다 中-②]](https://img.etoday.co.kr/crop/85/60/2334741.jpg)

![[채권마감] 10년이상 금리 4%대 진입, 대외금리 상승+입찰 스플릿](https://img.etoday.co.kr/crop/85/60/2335020.jpg)

![[오늘의 주요공시] 삼성중공업·하이트진로·한솔케미칼 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![토니안, 슈퍼카 3대 잃고 깨달은 주식 투자 원칙 [셀럽의 재테크]](https://img.etoday.co.kr/crop/300/170/2334966.jpg)

!['산업성장펀드 조성식 및 기술금융 전략회의' [포토]](https://img.etoday.co.kr/crop/300/190/2334988.jpg)