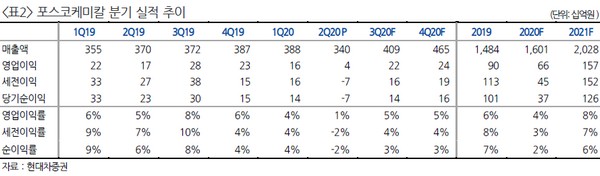

▲포스코케미칼 분기 실적 추이. (자료제공=현대차증권)

현대차증권 박현욱 연구원은 “2분기 매출액 3401억 원, 영업이익 40억 원, 세전 손익 -68억 원으로 당사 추정치 및 컨센서스는 밑돌았으나 시장의 낮아진 기대 수준에는 부합했다”며 “실적 부진은 포스코의 감산에 따른 기존 사업부(내화물, 생석회) 판매량 감소, 유가 약세에 판가가 하락한 영향으로 추정한다”고 말했다.

박 연구원은 “3분기 영업이익은 219억 원으로 2분기를 저점으로 증가할 것으로 예상되며 2차전지 소재 부문의 매출액이 증가하고 가동률 상승으로 고정비 감소로 수익성도 향상될 것”이라며 “중기 성장성도 긍정적인데 양극재와 음극재의 생산능력이 각각 2019년 1.5만 톤, 4.4만 톤에서 2022년 6.5만 톤, 9.8만 톤(인조흑연 포함)으로 확대될 뿐만 아니라 NCMA(니켈ㆍ코발트ㆍ망간ㆍ알루미늄)와 인조흑연 음극재 생산으로 제품 포트폴리오는 더욱 강화될 것이기 때문”이라고 설명했다.

그는 “회사 주가는 전기차 성장에 대한 기대감이 확대되면서 3월 저점 대비 큰 폭으로 상승 후 현재 7만 원대에서 횡보하고 있다”며 “하반기 실적 증가와 소재 사업부의 중장기 성장성을 고려했을 때 주가 상승은 지속할 것”이라고 예상했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[오늘의 IR] 현대모비스ㆍ한화오션ㆍ스피어 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![모비어스, 중복상장 문턱서 상장 철회…SJG세종 투자 부담 부메랑[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2364033.jpg)

![[주간수급리포트] ‘삼전닉스’만 4조원 팔아치운 기관 투자자⋯코스피·코스닥 동반 급락한 한주](https://img.etoday.co.kr/crop/85/60/2364063.jpg)

![김준태 신한투자증권 부사장 "기업 생애주기 함께하는 투자형 IB로 도약" [커버리지, 기업을 잡는 손]⑨](https://img.etoday.co.kr/crop/85/60/2363468.jpg)

![7월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)